Бричко А.М.

Сумський національний аграрний університет, Україна

ПЛАНУВАННЯ ТА ПРОГРНОЗУВАННЯ В ЕКОНОМІЧНОМУ МЕХАНІЗМІ ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВА

В економіці значне місце посідає підприємницька діяльність, тому для досягнення конкурентоспроможності необхідно, щоб вітчизняні підприємства розвивалися завдяки поєднанню технічного та соціального факторів. Прогнозування та планування є основними інструментами управління економічним станом підприємства. Найважливіша функція управління підприємством – планування його діяльності, що являє собою процес визначення цілей, які підприємство передбачає досягти за певний період, а також засобів, шляхів та умов їх досягнення. Воно об'єднує структурні підрозділи підприємства, що дозволяє найбільш повно і ефективно використовувати наявні ресурси, комплексно, якісно та якомога швидко вирішувати різноманітні завдання управління.

Проведення фінансового планування допомагає значно підвищити ефективність фінансово-господарської діяльності підприємства за допомогою вирішення таких основних завдань: забезпечення підприємства фінансовими ресурсами, необхідними для його нормальної господарської діяльності; матеріальне стимулювання, виявлення резервів у господарській діяльності підприємства та спрямування їх на підвищення ефективності виробництва; забезпечення раціональних та взаємовигідних економічних відносин підприємства з іншими підприємствами-постачальниками матеріальних ресурсів; здійснення контролю за господарсько-фінансовою діяльністю підприємства. Використання фінансового планування створює для суб'єктів господарювання такі важливі переваги: забезпечення підготовки до використання майбутніх сприятливих для підприємства умов; попередження про можливі проблеми; стимулювання управлінського персоналу до реалізації своїх рішень в подальшій діяльності; поліпшення координації дій управлінського персоналу підприємства; сприяння раціональному використанню ресурсів на підприємстві.

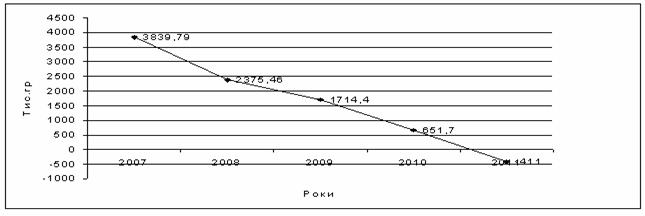

Прогнозування також є важливим елементом і зовнішньоекономічної діяльності будь-якого підприємства. Розглянемо прогнозований рівень економічного ефекту від експорту та виручки від експорту ДП « Сумиспирт » на 2010-2012 рр., що здійснено з використанням рівняння прямої. За допомогою способу вирівнювання за рівнянням прямої, рівняння буде мати вигляд: 2643,22 – 1062,70t =

![]() . Знайдений параметр a

1

дозволяє зробити висновок про щорічне зменшення економічного ефекту від експорту підприємства « Сумиспирт » на 1062,70 тис. грн. При аналітичному вирівнюванні перспективне щорічне збільшення чи зменшення досліджуваного показника знаходимо за значенням параметру a

1

. За досліджуваний період часу з 2007 р. по 2009 р., щорічно відбувалось зменшення економічного ефекту від експорту на 1062,70 тис. грн. Якщо подовжити вирівняну лінію на декілька років вперед, можемо знайти прогнозуючі значення по осі „у”. Економічний ефект від експорту з кожним роком буде зменшуватись, в 2010 р. він складе – 651,7 тис. грн. , у 2011 р. – 411,0 тис. грн. (рис. 1).

. Знайдений параметр a

1

дозволяє зробити висновок про щорічне зменшення економічного ефекту від експорту підприємства « Сумиспирт » на 1062,70 тис. грн. При аналітичному вирівнюванні перспективне щорічне збільшення чи зменшення досліджуваного показника знаходимо за значенням параметру a

1

. За досліджуваний період часу з 2007 р. по 2009 р., щорічно відбувалось зменшення економічного ефекту від експорту на 1062,70 тис. грн. Якщо подовжити вирівняну лінію на декілька років вперед, можемо знайти прогнозуючі значення по осі „у”. Економічний ефект від експорту з кожним роком буде зменшуватись, в 2010 р. він складе – 651,7 тис. грн. , у 2011 р. – 411,0 тис. грн. (рис. 1).

Рис.1. Екстраполяція даних економічного ефекту від експорту ДП « Сумиспирт »

(Інформаційне джерело – власні дослідження)

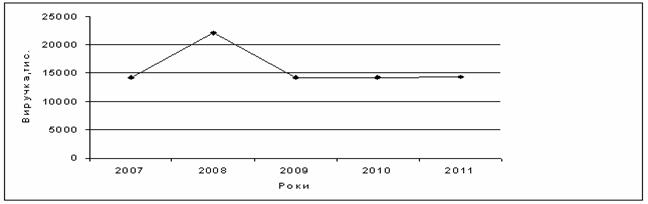

Аналогічно розраховуємо екстраполяційні дані виручки від експорту на цьому ж підприємстві. Рівняння прямої має вигляд 16835,49+31,19t =

![]() . Знайдений параметр a

1

дозволяє зробити висновок про щорічне збільшення виручки від експорту підприємства « Сумиспирт » на 31,19 тис. грн. Можемо стверджувати, що за досліджуваний період часу з 2007 р. по 2009 р., щорічно відбувалось збільшення виручки від експорту на 31,19 тис. грн. Якщо продовжити вирівняну лінію на декілька років вперед ми можемо знайти прогнозуючі значення по осі „у”. Виручка від експорту з кожним роком буде збільшуватись, в 2010 р. вона складе – 14289,35 тис. грн., у 2011 р. – 14320,54 тис. грн. Ці дані дозволяють зробити позитивний прогноз щодо розвитку діяльності на ДП « Сумиспирт » (рис. 2).

. Знайдений параметр a

1

дозволяє зробити висновок про щорічне збільшення виручки від експорту підприємства « Сумиспирт » на 31,19 тис. грн. Можемо стверджувати, що за досліджуваний період часу з 2007 р. по 2009 р., щорічно відбувалось збільшення виручки від експорту на 31,19 тис. грн. Якщо продовжити вирівняну лінію на декілька років вперед ми можемо знайти прогнозуючі значення по осі „у”. Виручка від експорту з кожним роком буде збільшуватись, в 2010 р. вона складе – 14289,35 тис. грн., у 2011 р. – 14320,54 тис. грн. Ці дані дозволяють зробити позитивний прогноз щодо розвитку діяльності на ДП « Сумиспирт » (рис. 2).

Рис.2. Екстраполяція фактичних даних виручки від експорту ДП « Сумиспирт »

(Інформаційне джерело – власні дослідження)

Таким чином, встановлено, що основними інструментами управління економічним механізмом функціонування підприємства є планування та прогнозування його діяльності. Планування представляє собою процес визначення цілей, які підприємство передбачає досягти за певний період. Визначено, що прогнозування – передбачення майбутнього стану внутрішнього і зовнішнього середовища підприємства, яке базується на наукових методах і інтуїції. Здійснення прогнозу економічного ефекту від експорту та виручки від експорту є виявленням одного із шляхів вдосконалення адаптації функціонування аграрних підприємств до зовнішньоекономічного середовища.

Список використаних джерел :

1. Борсук А.М. Реалізація зовнішньоекономічних відносин суб‘єктів господарювання: структура, параметри адаптації до умов євро інтеграції / А.М. Борсук // В існик ХНАУ. Серія “Економіка АПК і природокористування”: зб . наук . п раць . – Х.: ХНАУ, 2009. – № 11. – С. 344-352.

2. Бричко А.М. Економічна ефективність експортної д іяльності підприємства / А.М. Бричко // Матеріали Міжнародної науково-практичної конференції для студентів, аспірантів та молодих вчених „Стратегія економічного розвитку країн в умовах глобалізації ”. – Львів: Львівська економічна фундація, 2011. – C. 61-62.

3. Бричко А.М. Оптимізація експортних витрат як результат моделювання процесів адаптації зовнішньоекономічної д іяльності підприємств до умов ринку / А.М. Бричко // Вісник СНАУ. Серія: Економіка та менеджмент. – Суми: СНАУ, 2011. – № 6/2(42). – С. 68-73.

4. Кравченко С.А. Адаптация экономического механизма функционирования сельскохозяйственных предприятий к условиям рынка: монография / С.А. Кравченко. – К: ННЦ ИАЭ, 2008. – С. 25-400.