К.т.н. Васильев А.Н., к.г.н. Нейфельд В.В.

Саратовский государственный аграрный университет им. Н.И. Вавилова, Российская Федерация

Кадастр и структура мониторинга природных ресурсов

Природные ресурсы представляют собой определенные компоненты природно-кадастровой системы и их процессов, свойства которых используются человеком для получения общественно значимой продукции, услуг, энергии на данном уровне развития техники, технологии, науки [3].

В исследовании состояния использования природных ресурсов выделяется географический аспект, который является индикатором территориальной организации землепользования.

Одной из главных задач стоящих в развитии сельских территорий считается определение и выявление путей возможности конструирования такой территориальной организации природных и социально-хозяйственных факторов, которые бы оптимально способствовали взаимосвязанному решению вопросов сохранения окружающей среды и природы, т.е. формированию рациональной системы землепользования.

По результатам государственной кадастровой оценки, на территории Саратовской области выделены различные категории земель. [4] Тем не менее, у землепользователей отсутствует полная и актуальная информация о земельных участках, находящихся в их собственности. Наблюдается тенденция нерационального, а порой и бесхозяйственного отношения к состоянию объектов недвижимости на сельской территории.

При анализе планирования, территориальной организации земельных участков, на которых расположены объекты недвижимости, следует выделять особые объекты недвижимости, определяющей особенностью которых является их неразрывная связь с землей, их природное, естественное происхождение: участки недр, лесной фонд, обособленные водные объекты.

Согласно ст. 132 ГК РФ особым объектом недвижимости называется предприятие как имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, природное сырье и т.д. [1] .

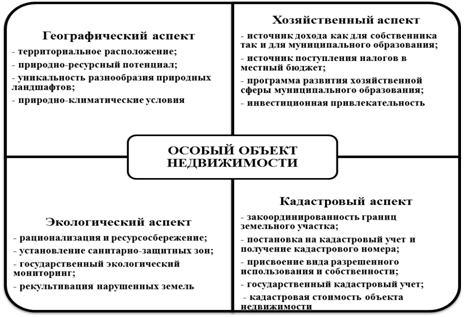

Авторами, разработана классификация аспектов управления особыми объектами недвижимости. В ее основу заложен кадастровый аспект, представляющий сложный и многоэлементный процесс, означающий становление определенного порядка устройства территории (рис. 1).

Рис. 1. Основные аспекты управления особыми объектами недвижимости

Все элементы территориальной организации особых объектов недвижимости обладают территориальностью, ограниченностью, информативностью, правовым режимом, особенностями хозяйственной или иной деятельности.

До настоящего времени, механизм управления и рационального использовании полезных природных ископаемых не разработан и в границах сельских территорий не является объектом государственного кадастрового учета.

Авторами разработана база данных кадастра и структура мониторинга природных ресурсов, основанная на охране окружающей природной среды, с анализом ресурсного потенциала сельской территории и достоверных кадастровых данных (рис. 2) [2] .

Рис. 2. Схема исследования ресурсного потенциала территории

Развивая Концепцию устойчивого развития сельских территорий Российской Федерации необходимо совершенствовать систему рационального развития особых объектов недвижимости.

Таким образом, разрешенное землепользование посредством предоставления кадастровой информации для детального изучения и анализа ресурсного потенциала территории повысит значимость комплексного экологического мониторинга.

В совокупности кадастровый учет и мониторинг особых объектов недвижимости, достигается реализацией полезной модели «Система кадастрового учета особого объекта недвижимости», основанная на анализе данных полученных в режиме реального времени Российской глобальной навигационной спутниковой системы ГЛОНАСС [5].

Данные получаемые в режиме реального времени позволяют учесть координаты и определять отклонения от достоверной информации государственного кадастрового учета, обнаруживать дефекты, и контролировать соблюдение правил добычи полезного ископаемого открытым способом на сельской территории.

Внедрение предлагаемых конструктивных особенностей пространственной модели кадастрового учета и мониторинга природных ресурсов при территориальной организации сельской территории будет способствовать эффективному укреплению бюджета муниципального образования.

Список использованных источников:

1. Гражданский кодекс Российской Федерации: [принят Гос. Думой 21 окт. 1994 г .]. – М.: ИНФРА-М, 2005. – 512 с.

2. Васильев А.Н., Царенко А.А., Нейфельд В.В. База данных кадастра и структуры мониторинга природных ресурсов // Свидетельство о государственной регистрации базы данных № 2012620333 от 14.02.2012 г.

3. Васильев А.Н. Применение современных кадастровых технологий на основе ГИС / А.Н. Васильев, А.А. Царенко, И.В. Шмидт // Землеустройство, кадастр и мониторинг земель. – 2012. – №5. – С. 62–70.

4. Васильев А.Н. Кадастровый учет особого объекта землепользования как фактор устойчивого развития муниципального образования / А.Н. Васильев, В.В. Нейфельд // Науки о Земле. Устойчивое развитие территорий – теория и практика. Сб. материалов Междунар. науч.-практ.конф. – Чебоксары, 2012. – С. 166–174.

5. Пат. 109298 МПК G0S 5/02 (2010.01). Система кадастрового учета особого объекта недвижимости / А. Н. Васильев, К. У. Мязитов, В. В. Нейфельд ; патентообладатель ФГОУ ВПО СГАУ им. Н.И. Вавилова. – № 2011118481/07 ; заявл. 06.05.2011 ; опубл. 10.10.2011, Бюл. № 28.