К. е. н. Бажан Л. І., Остапенко О. П.

Міжнародний науково-навчальний центр інформаційних технологій та систем НАН України та МОН України, м. Київ

ІНТЕГРОВАНА МОДЕЛЬ ОЦІНКИ РИЗИКІВ ФІНАНСУВАННЯ ПРОГРАМ РОЗВИТКУ ЗБРОЙНИХ СИЛ УКРАЇНИ

У Стратегічному оборонному бюлетені України, затвердженому указом Президента України від 29.12.2012 року № 771/2012, серед найбільш характерних та вагомих ризиків, які критично впливають на національну безпеку і оборону України, виступають ризики фінансового характеру та проблеми з їх передбаченням та оцінкою на стадії реалізації запланованого.

На сьогоднішній день розробка та впровадження сучасних методів, моделей та механізмів оцінки та управління економічними ризиками займає одне з провідних місць у дослідженнях вітчизняних та іноземних фахівців. Однак більшість наявних наукових праць присвячена переважно сфері бізнесу та фінансів, страхуванню та банківській сфері тощо. Значно менше уваги приділено дослідженню проблемам управління ризиками у бюджетній сфері як управлінського, так і фінансового характеру, а саме у плануванні ресурсів для потреб Збройних Сил України.

Збройні Сили України, на сьогодні, є таким органом державної влади, функціонування і розвиток якого все більше і більше залежить від економічної ситуації, що складається в Україні та світі. Так, Законом України «Про оборону України» визначено, що фінансування потреб національної оборони держави здійснюється виключно за рахунок і в межах коштів, визначених у законі про Державний бюджет України на відповідний рік. Тобто фінансування Збройних Сил України напряму залежить від державного бюджету України, а конкретніше, від всіх факторів, які впливають на його розмір. Така залежність, в першу чергу, провокує появу численних бюджетних фінансових ризиків, які впливають на повноту реалізації програм розвитку Збройних Сил України.

Відповідно до тенденції останніх років, органи державної влади постійно намагаються зменшити обсяг видатків на потреби Збройних Сил України на користь цивільного сектору економіки, переводячи при цьому управління економікою держави на ручний режим. За таких умов на перше місце виходять ризики недофінансування потреб армії, що реалізуються внесенням змін до Закону України про державний бюджет на відповідний рік в частині зменшення асигнувань загального фонду на потреби збройних сил.

Залежно від величини недоотримання доходів до державного бюджету країни, слід розглядати, ризики ручного керування операцій на Єдиному казначейському рахунку , які мають місце при виконанні бюджетних програм у Збройних Силах України, що пов'язані із неможливістю використання коштів військових частин, що вже є на їх рахунках в органах Державної казначейської служби України.

Одне з найвагоміших місць серед ризиків дохідної частини бюджету є ризики наповнення спеціального фонду , визначеного Збройним Силам України головним фінансовим планом держави. За останні роки планові надходження від фінансово-господарської діяльності займали вагоме місце у всій структурі фінансових ресурсів Збройних Сил України. Фактичні надходження коштів до спеціального фонду від господарської діяльності збройних сил за останні п’ять років показують, що планові показники виконуються ледве на половину (2008 рік – 62,9% від плану, 2009 рік – 14,1% від плану, 2010 рік – 30,8% від плану, 2011 рік – 54,2% від плану, 2012 рік – 42,3% від плану). Оскільки при прогнозуванні фінансових ресурсів для потреб Збройних Сил України, під планові надходження коштів спеціального фонду формуються планові видатки на конкретні цілі, то, як результат, маємо недофінансування конкретних заходів, що тим самим призводить до невиконання результативних показників бюджетних програм.

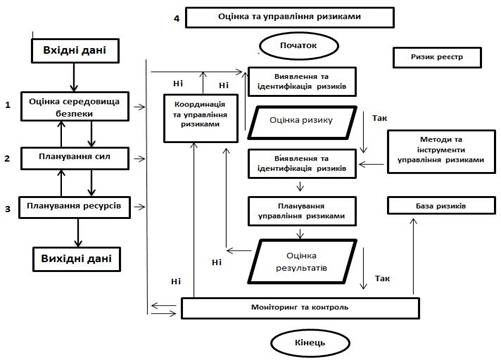

Для оцінки розглянутих фінансових ризиків у Збройних Силах України можна використовувати багатоступеневу модель, що включає послідовність дій з формалізації інформації вхідного ресурсу (inputs) та вихідного продукту (outputs), ціллю якого є зменшення (мінімізація) збитків чи факторів, що негативно впливають на виконання бюджетних програм у Збройних Силах України. Вона також є актуальною не тільки при аналізі бюджетних фінансових ризиків, але й при аналізі і прогнозуванні ризиків для стратегічного оборонного планування, на довгострокову перспективу (рис. 1).

Рис. 1. Інтегрована модель управління фінансовими ризиками

у Збройних Силах України

Запропонована модель включає чотирипроцесову процедуру, яка включає оцінку середовища, планування сил, планування ресурсів та власне оцінку ризиків, де остання процедура фактично інтегрована з попередніми процесами.

Дана модель на початкових етапах дозволяє оцінити не тільки ймовірність визначених ризиків, а й кількісні та якісні їх параметри, коефіцієнт варіації, тобто зміни чи відхилення від розрахованих параметрів, величину та ступінь їх впливу на виконання визначених завдань за уточненими сценаріями для належного планування необхідних ресурсів. Наступні етапи, які включають, зокрема, процес вибору методів та інструментів управління ризиками базуються на математичних моделях та методах, теорії ймовірності тощо та забезпечують можливість прогнозувати настання небажаних подій та приймати необхідні управлінські рішення, щодо їх попередження.