Ланова М. І.

Кіровоградський інститут комерції, Україна

МЕХАНІЗМ ДОТАЦІЇ ПЕРЕРОБНИХ ПІДПИЄМСТВ АПК

Розвиток сільськогосподарського виробництва створює передумови для розвитку багатьох галузей економіки. Сільське господарство виступає базою для розвитку усіх інших галузей економіки. При цьому йому притаманна певна специфіка процесу виробництва, що накладає свій відбиток на фінансові відносини в аграрному секторі. З огляду на це, успішне функціонування сільськогосподарських товаровиробників потребує державної підтримки та застосування виваженого механізму оподаткування. Нині податок на додану вартість у сільському господарстві використовуються у якості особливого інструмента державної фінансової підтримки, специфічного засобу формування фінансових ресурсів в умовах відсутності більш дієвих важелів підтримки (зокрема, наприклад, прямого бюджетного фінансування).

Метою статті є дослідження ефективності механізму дотацій сільськогосподарських товаровиробників за поставлені ними молоко та м’ясо в живій вазі переробним підприємствам за рахунок коштів ПДВ за час його функціонування.

Забезпечення виконання завдання підвищення рівня виробництва молока та м’яса в Україні потребує реалізації виваженої політики державної фінансової підтримки. Така підтримка здійснюється в Україні як через реалізацію цільових бюджетних програм підтримки (пряма форма), так і за рахунок застосування спеціальних режимів оподаткування, зокрема справляння ПДВ (непряма форма). Невід’ємною складовою останньої ось вже друге десятиріччя є механізм виплати дотацій сільськогосподарським товаровиробникам за рахунок податкових зобов’язань з податку на додану вартість м’ясо- та молокопереробних підприємств.

З прийняттям Верховною Радою України 22 грудня 2011 року Закону №4268 «Про внесення змін до Податкового кодексу України щодо підтримки сільськогосподарських товаровиробників». Цей Закон розкриває механізм виплати компенсації сільськогосподарським товаровиробникам за продані ними молоко і м’ясо в живій вазі переробним підприємствам за рахунок акумуляції податку на додану вартість.

До набрання чинності Закону №4268 переробні підприємства сплачували ПДВ до спеціального фонду державного бюджету, звідки відповідні кошти у рамках бюджетної програми «Державна підтримка галузі тваринництва» спрямовувалися на виплату дотацій виробникам молока та м’яса. Взагалі, узагальнюючи законодавство України щодо підтримки розвитку сільськогосподарських товаровиробників, можна виокремити таке застосовування спеціальних режимів справляння ПДВ:

- режим виплати дотацій переробними підприємствами за здане молоко та м’ясо в живій вазі (1998–2010 роки);

- дотування через спеціальний фонд Державного бюджету за рахунок сум ПДВ переробних підприємств (2011 рік);

- режим компенсації за рахунок сум ПДВ переробних підприємств (за продані молоко і м’ясо в живій вазі) (2012–2014 роки).

Тобто з прийняттям Закону №4268 відбулося часткове повернення до системи виплати дотацій (компенсацій) сільськогосподарським виробникам молока та м’яса. Часткове – тому що раніше вся сума ПДВ, а не лише її частина, як зараз, безпосередньо перераховувалася переробними підприємствами сільськогосподарським товаровиробникам молока та м’яса через спеціальні рахунки.

Отже, починаючи з 1 січня 2012 року до 1 січня 2015 року переробне підприємство суму податку на додану вартість, нараховану ним при здійсненні операцій з постачання власної виробленої продукції (молока, молочної сировини, молочних продуктів, м’яса, м’ясопродуктів, іншої продукції переробки тварин – шкур, субпродуктів, м’ясо-кісткового борошна), виготовленої із поставлених молока або м’яса в живій вазі сільськогосподарськими товаровиробниками, визначеними Податковим Кодексом України.

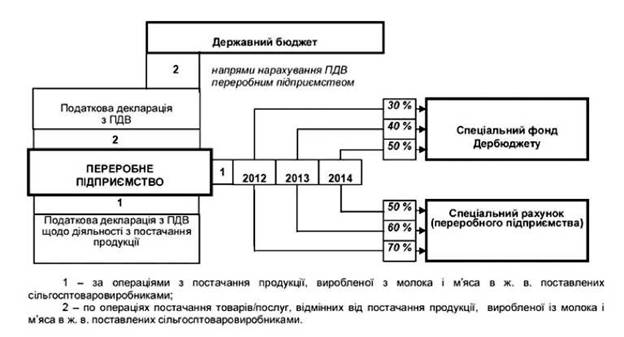

Отже, особливості нарахування ПДВ переробними підприємствами проводиться по трьох напрямах (рис. 1):

- до Держбюджету (з операцій постачання товарів/послуг, відмінних від постачання продукції, виробленої з молока і м’яса в живій вазі, поставлених сільськогосподарськими товаровиробниками);

- до спеціального фонду Держбюджету (30 % – у 2012 р., 40 % – у 2013 р., 50 % – у 2014 р. з за операціями з постачання продукції, виробленої з молока і м’яса в живій вазі, поставлених сільськогосподарськими товаровиробниками);

- на спеціальний рахунок для виплати компенсації сільськогосподарським товаровиробникам за продані ними молоко і м’ясо в живій вазі (70 % – у 2012 р., 60 % – у 2013 р., 50 % – у 2014 р. за операціями з постачання продукції, виробленої з молока і м’яса в живій вазі, поставлених сільськогосподарськими товаровиробниками).

Рис. 1. Механізм нарахування та розподілу сум ПДВ переробними підприємствами

Розглянувши показники дії програми « Державна підтримка галузі тваринництва» у Кіровоградській області відповідні заявки та пакет документів подали більше 13,5 тисяч селян на загальну суму більше 10,7 мільйонів гривень за утримання та збереження 22,4 тисяч голів молодняку великої рогатої худоби, що свідчить про ефективність програми та надає впевненості у тому, що поголів’я великої рогатої худоби буде неодмінно зростати.

Окрім цього, у 2013 році розпочато фінансування бюджетної дотації фізичним особам, членам виробничих або обслуговуючих сільськогосподарських кооперативів, а також фермерським господарствам за вирощені та продані на забій і переробку суб’єктам господарювання, які мають власні (орендовані) потужності для забою тварин, молодняк великої рогатої худоби та свині (крім свиноматок і кнурів) за умови його вирощування ними в їх господарствах не менш як три місяці до моменту продажу на забій.

За даним напрямком фінансування фізичним особам та фермерським господарствам нараховано майже 400 тис. грн , у тому числі: за зданий молодняк великої рогатої худоби – 12,9 тис. грн , свині – 371,1 тис. грн.

Підсумовуючи викладене, слід зазначити, що необхідність стимулювання розвитку сільськогосподарського виробництва в Україні обумовила застосування специфічного механізму функціонування ПДВ, а саме використання спецрежимів справляння даного податку, направлених на поліпшення фінансового забезпечення товаровиробників галузі.

Список використаних джерел:

1. Закон України від 22.12.2011 р. № 4268-VI «Про внесення змін до Податкового кодексу України щодо підтримки сільськогосподарських товаровиробників» [Електронний ресурс]. – Режим доступу: http:// www. zakon1.rada.gov.ua/laws/show/4268-17

2. Постанова Кабінету Міністрів України від 02.03.2011 р. № 246 «Питання нарахування податку на додану вартість, що сплачується до державного бюджету переробними підприємствами за реалізовані ними молоко, молочну сировину та молочні продукти, м’ясо і м’ясопродукти, іншу продукцію переробки тварин, закуплених у живій вазі, а також виплати і використання коштів, що надійшли від його сплати» [Електронний ресурс]. – Режим доступу: http:// www. zakon3.rada.gov.ua/laws/show/246-2011-п

3. Податковий кодекс України вiд 02.12.2010 № 2755-VI [Електронний ресурс] // Верховна Рада України. – Режим доступу: http:// www . zakon3.rada.gov.ua/ laws / show /2755-17

4. Стратегія розвитку аграрного сектору економіки на період до 2020 року від 17.10.2013 № 806-р. [Електронний ресурс]. – Режим доступу: http:// www. zakon4.rada.gov.ua/laws/show/806-2013-р