Придніпровська державна академія будівництва та архітектури,

м. Дніпропетровськ, Україна

МЕТОДИЧНІ ПІДХОДИ ДО АНАЛІЗУ ТА ОЦІНКИ ГАЛУЗЕВИХ РИЗИКІВ

Актуальність теми дослідження. У відносно стабільних умовах господарювання економік розвинутих країн значна увага приділяється проблемі дослідження господарської діяльності в умовах їх невизначеності, тобто питанню оцінки і управління ризиками. В економіці України нестабільність поточної ситуації веде до суттєвого ускладнення цієї проблеми.

Мета дослідження. Метою аналізу та оцінки галузевих ризиків є, зокрема, завдання визначити небезпеки, з якими можуть зіткнутися галузі в процесі свого функціонування, їх джерела і момент виникнення. Органі влади на державному та регіональному рівні, оцінивши загрози, зможуть розробити заходи економічної політики задля їх ліквідації, або мінімізації, забезпечуючи, таким чином, передумови для неухильного розвитку національної економіки країни.

Виклад основного матеріалу. Галузевий ризик – це ймовірність втрат в результаті змін в економічному стані галузі і ступінь цих змін як усередині галузі, так і в порівнянні з іншими галузями [5]. Згідно теорії ризиків основною ознакою належності підприємств до тієї або іншої галузі є призначення продукції, що випускається.

Галузевий ризик безпосередньо пов'язаний із ступенем мінливості в діяльності галузі в економічному і фінансовому плані, в абсолютному сенсі і в порівнянні з іншими галузями. Чим більше мінливість галузі, тим більше ступінь ризику.

Чинники, що впливають на рівень галузевого ризику, можуть бути згруповані таким чином: діяльність даної галузі, а також суміжних галузей за певний період; внутрігалузева конкуренція .

Існують різні підходи до аналізу та оцінки галузевого ризику . Одним з показників його вимірювання є визначення рівня коливань (або відхилень) в результатах діяльності галузі по відношенню до результатів діяльності ринку або всієї економіки.

Вимірювання галузевого ризику аналогічно розрахунку середньоквадратичного відхилення від математичного очікування в короткостроковому періоді, але в довгостроковому періоді, на нашу думку, слід розраховувати середньоквадратичне відхилення від лінійного тренду.

Порівняння фактичних значень показника з усередненим його рівнем в економічному розумінні відповідає саме сутності короткострокового періоду в діяльності галузі, за якого виробничі потужності залишаються незмінними, змінюється тільки інтенсивність їх використання [3].

Що стосується довгого періоду в діяльності економічно більш вірним буде розрахунок ступеня ризику через вимірювання відхилень від сталої тенденції розвитку, яка графічно відображається лінією тренду. Такий підхід виправданий ще й тому, що дає можливість проілюструвати реальний стан справ у галузі: висхідний тренд відобразить становлення й розвиток галузі, тоді як спадний тренд буде означати, що дана галузь знаходиться в депресивному стані та потребує стимулювання та підтримки з боку держави [6] .

Вимірювання коливань діяльності галузі по відношенню до результатів національної економіки – різновид ризику, який в статистичному аналізі за кордоном позначається грецькою буквою β ( «бета-коефіцієнт» галузі) . Показник β = 1 вважається нормальним для ринкової економіки. Галузь з показником коефіцієнта вище за одиницю має вищий рівень ризику, ніж галузь з коефіцієнтом нижче за одиницю. Д ля аналізу рівня галузевого ризику необхідна достатньо обширна база даних макроекономічних показників за достатньо тривалий період часу. Зазвичай цей аналіз проводиться за допомогою регресійних моделей або методів факторного аналізу.

Величина бета для даної галузі мінятиметься з часом і, особливо, в ході ділового циклу, тобто рівень галузевого ризику є достатньо динамічним . Тому необхідно проводити аналіз його рівня не тільки в статиці, але і в динаміці.

Якщо в аналізі галузевого ризику розрахунок «бета-коефіцієнта» поєднується з регресійним аналізом роботи галузі в майбутньому, це, по суті, відповідає аналізу маркетингових витрат.

Такий аналіз під силу спеціальним агентствам (фірмам), тому не всі господарюючі суб’єкти мають в своєму розпорядженні таку інформацію. Якщо розглянутий аналітичний підхід для даного суб’єкту неможливий, то як альтернативу розглядають спеціальні чинники, пов'язані з роботою тієї або іншої галузі. Наприклад, використовуються наступні два чинники: стадія промислового життєвого циклу галузі і внутрігалузеве середовище конкуренції [2].

Промисловий життєвий цикл може бути роздільний на декілька стадій, кожна з яких має характерні особливості в плані справжніх і майбутніх темпів зростання реалізації (продажів), доходів та інших показників: 1 – первинний розвиток галузі; 2 – швидкоприскорене зростання; 3 – розмірене зростання; 4 – стабілізація і зрілість ринку; 5 – зниження зростання і спад.

Рівень внутрігалузевої конкуренції є джерелом інформації про стійкість підприємницьких фірм в даній галузі по відношенню до фірм інших галузей і, як правило, служить оцінкою галузевого ризику. Умови, в яких функціонує галузь, схильні до несподіваних, іноді різких змін. Тобто ступінь галузевого ризику нестатичний і вимагає постійної уваги. Отже суб’єктам господарювання необхідно постійно враховувати галузевий ризик за будь-яких видів діяльності.

Оцінку галузевих ризиків доцільно доповнювати пошуком резервів її розвитку. З погляду сфер виникнення і можливостей управління величину галузевого резерву пропонується розділяти на дві частини зовнішню та внутрішню .

В нутрішня частина загальногалузевого резерву обумовлена особливостями певної галузі, а зовнішня – залежить від частки даної галузі у структурі національної економіки та ступеня їх кореляції. Розподіл загального резерву на внутрішню та зовнішню частини дає можливість відокремити системні ризики загальнодержавного та внутрішньогалузевого походження, що важливо з точки зору ефективного управління галузями в умовах ризику.

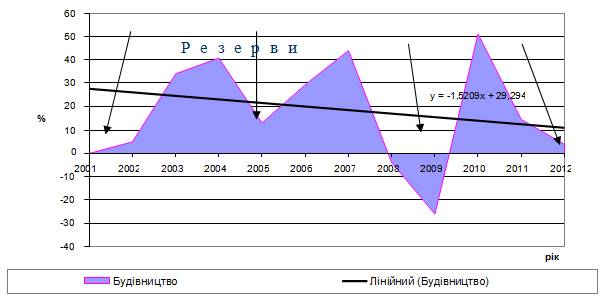

Внутрішні резерви розвитку галузі можна визначити різницею між значенням лінійного тренду та фактичним значенням результату роботи галузі за певний період. За даними держкомстату на прикладі будівельної галузі розглянемо її резерви (рис. 1) [4].

Рис. 1. Внутрішні резерви розвитку галузі (у відносних одиницях)

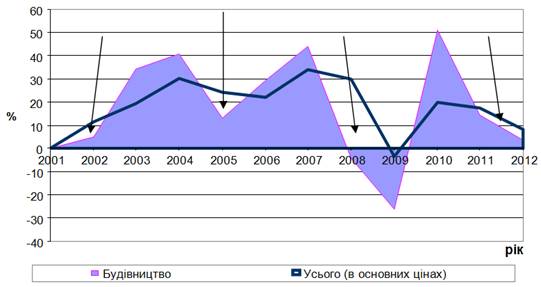

Аналогічно зовнішні резерви розвитку галузі в динаміці можна визначити як площу між ламаною темпів зростання національної економіки та конфігурацією розвитку галузі за певний проміжок часу (рис. 2):

Рис. 2. Зовнішні резерви розвитку галузі

Для розрахунку величини зовнішніх резервів розвитку галузей в першу чергу доцільно розглядати невідповідність темпів розвитку певної галузі швидкості змінювання усієї економіки. Тобто в межах загальної тенденції від’ємна невідповідність у певній галузі й являє собою зовнішній галузевий ризик. В той час, позитивна невідповідність, що проявляється у перевищенні темпів розвитку галузі над загальнонаціональним, – є виключним досягненням певної галузі, не створює для неї загрози і тому не є об’єктом першочергової уваги.

Величину резерву в даному періоді визначаємо за допомогою програми EXCEL та логічної функції <ЕСЛИ>.

Якщо перше значення підсумкового рядка знаходиться в осередку <В 1>, а значення галузеве – в осередку <А1 >, то порівнюємо два значення між собою і, якщо значення підсумкового рядка більше галузевого, у наступному стовпчику записуємо різницю між ними. Значення галузевого розвитку, що є більшими за підсумковий рядок, не несуть потенційної загрози галузі, тому від них можна абстрагуватися і у наступному стовпчику для розрахунку резерву галузі записуємо цифру <0>.

У результаті в строчці формул з’явиться такий запис:

=ЕСЛИ(В1>А1;В1-А1;0).

На прикладі будівництва розглянемо порядок розрахунку галузевого резерву (табл. 1):

Таблиця 1. Розрахунок абсолютної величини галузевого резерву

за період 2002–2012рр.

|

Рік |

Будівництво |

Усього в економіці |

||||

|

у факт. цінах, млн грн |

темп зростання, % |

резерв, % |

резерв, млн грн |

у факт. цінах, млн грн |

темп зростання, % |

|

|

2001 |

7291 |

|

0 |

0 |

180490 |

|

|

2002 |

7653 |

4,97 |

6,51 |

497,90 |

201194 |

11,47 |

|

2003 |

10268 |

34,17 |

0 |

0 |

240217 |

19,40 |

|

2004 |

14463 |

40,86 |

0 |

0 |

313046 |

30,32 |

|

2005 |

16370 |

13,19 |

10,95 |

1792,52 |

388601 |

24,14 |

|

2006 |

21168 |

29,31 |

0 |

0 |

474123 |

22,01 |

|

2007 |

30456 |

43,88 |

0 |

0 |

634794 |

33,89 |

|

2008 |

29185 |

-4,17 |

34,01 |

9924,90 |

824176 |

29,83 |

|

2009 |

21528 |

-26,24 |

22,88 |

4924,69 |

796481 |

-3,36 |

|

2010 |

32518 |

51,05 |

0 |

0 |

954159 |

19,80 |

|

2011 |

37232 |

14,50 |

2,86 |

1066,12 |

1119801 |

17,36 |

|

2012 |

38574 |

3,60 |

4,62 |

1781,70 |

1211886 |

8,22 |

|

∑ |

266706,00 |

|

|

19987,82 |

7338968,00 |

|

Підсумовані дані у п’ятому стовпчику і є величиною зовнішнього резерву галузі за даний період.

Аналогічно розраховуємо значення резервів по інших галузях та отримаємо величину загального резерву по економіці в цілому (табл. 2):

Таблиця 2. Резерви розвитку галузей економіки України за 2002–2012рр.

|

Галузь |

Величина зовнішнього резерву (млн грн) |

|

Сільське господарство, мисливство, лісове господарство |

41566,68 |

|

Добувна промисловість |

15850,24 |

|

Переробна промисловість |

77864,18 |

|

Виробництво та розподілення електроенергії, газу та води |

13731,44 |

|

Будівництво |

19987,82 |

|

Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку |

1572,97 |

|

Діяльність транспорту та зв’язку |

31766,67 |

|

Освіта |

12171,22 |

|

Охорона здоров’я та надання соціальної допомоги |

6724,69 |

|

Інші види економічної діяльності |

63353,85 |

|

Загальний резерв |

284589,76 |

|

Оплата послуг фінансових посередників |

-30234,15 |

|

Загальний резерв з урахуванням оплати фінансового посередництва |

254355,61 |

Висновки та перспективи подальшого дослідження. Оцінка галузей економіки з погляду управління ризиками є практично значущою при розробці вектора їх стратегічного розвитку: соціальних, економічних, екологічних та технічних державних програм. На підставі наявних статистичних даних формується загальна картина, тренд розвитку галузей. Аналіз та оцінка галузевих ризиків дає можливість виявити резерви розвитку галузей та економіки в цілому [1].

Перехід від аналізу груп показників до деталізації сфер розвитку галузей (соціальна, екологічна, економічна) дасть можливість визначити слабкі, нестабільні зони і здійснювати цілеспрямоване, ефективне управління.

Список використаних джерел:

1. Забродин А. А. Модель управления риском как элемент системы управления отраслевыми рисками в социально-экономическом развитии региона (на примере Вологодской области) [Електронний ресурс] / А. А. Забродин // Российское предпринимательство. – 2008. – № 1. – Вып. 1 (104). – С. 20–25. – Режим доступу: http://www.creativeconomy.ru/articles/4780/

2. Кузнецова О. Н. Сущность отраслевого риска и его роль в развитии экономики / О. Н. Кузнецова // Проблемы современной экономики: мат.-лы Междун. науч. конф. (г. Челябинск, декабрь 2011 г .). – Челябинск: Два комсомольца, 2011. – С. 51–54.

3. Макконнелл К. Р. Экономикс: принципы, проблемы и политика: в 2 т. / К. Р. Макконнелл, С. Л. Брю. – 2-е изд.: пер. с англ. – М.: Республика, 1992. – Т. 1. – 399 с.; Т. 2. – 400 с.

4. Статистичний щорічник України за 2012 рік: с тат. зб. / / Держкомстат. – К., 2013.

5. Тэпман Л. Н. Риски в экономике: учеб. пособ. для вузов / под ред. проф. В. А. Швандара. – М.: ЮНИТИ-ДАНА, 2002. – 380 с.

6. Чекалова Н. Е. Прикладні аспекти аналізу та оцінки ризиків підприємницької діяльності / Н. Е. Чекалова // Проблеми формування нової економіки XXI століття: мат.-ли ІІ Міжнар. наук.-практ. конф., 25–26 груд. 2009 р.: в 5 т. – Дніпропетровськ: Біла К. О., 2009. – Т. 2. – С. 113–117.