К. е. н. Пархоменко О. П., Ліндер Є. О.

Київський національний економічний університет імені В. Гетьмана, Україна

ОРГАНІЗАЦІЯ ТА ВЕДЕННЯ ОБЛІКУ ВИРОБНИЧИХ ЗАПАСІВ НА ПІДПРИЄМСТВІ

Економічні відносини проникають у всі сфери господарської діяльності підприємств України. В ринкових умовах підприємствам необхідно ефективно вести облік, контроль та аналіз для удосконалення своєї роботи.

Особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності займають виробничі запаси. Головною передумовою успішного здійснення виробничого процесу як основної ланки діяльності господарського суб’єкта є наявність і раціональне використання виробничих запасів.

Питання обліку виробничих запасів висвітлені у працях вітчизняних учених-економістів таких як Ф. Ф. Бутинець , Б. І. Валуєв, С. Ф. Голов , В. Горщар , О. В. Карпенко, В. І. Єфіменко , Г. Г. Кірейцев , В. Г. Лінник , О. В. Мурашко, В. С. Рудницький, Н. М. Ткаченко, В. В. Сопко, П. С. Смоленюк Зокрема, А. М. Поплюйко аналізував облік виробничих запасів на підприємствах машинобудування, О. М. Рибалко та О. В. Болдуєва досліджували вдосконалення обліку виробничих запасів на підприємствах загалом. Питаннями автоматизації обліку займалися І. В. Герасимчук, В. М. Жук, М. Т. Білуха та інші. Однак важливість і складність даних питань вимагає їх постійного удосконалення і уточнення.

Метою роботи є вирішення проблем організації та ведення обліку виробничих запасів на підприємстві.

Одним із напрямів підвищення контрольних функцій обліку операцій з матеріальними запасами є удосконалення складання й обробки первинної документації. Суть полягає в тому, що, по-перше, всі первинні документи щодо надходження та витрачання матеріальних запасів вводяться й обробляються за допомогою програми, внаслідок чого відпадає необхідність переносити дані з первинних документів в облікові регістри; по-друге, одні й ті ж дані можуть автоматично потрапляти в різні документи, які є взаємопов’язаними.

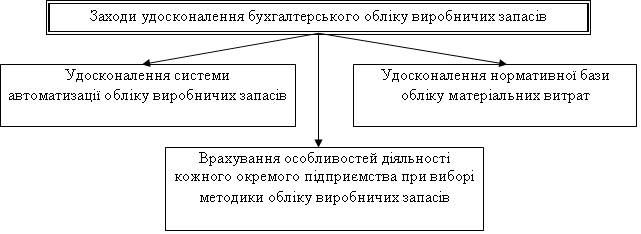

При проведенні інвентаризації та оформленні її результатів програмні продукти майже не задіяні. Навіть на тих підприємствах, де автоматизація бухгалтерського обліку знаходиться на досить високому рівні, комп’ютерна техніка в процесі інвентаризації не використовується. Тому доцільним є впровадження в практику проведення інвентаризації та визначення її результатів використання типових програм бухгалтерського обліку (наприклад, «1С: Бухгалтерія») та електронних таблиць «Excel», які використовуються на промислових підприємствах. Таким чином, особливості виробництва в сучасних умовах вимагають детального аналітичного та кількісного обліку виробничих запасів. Ці особливості полягають в тому, що матеріальні запаси обліковуються не тільки за кількістю та сумою, а й за окремими складами, змінами, за матеріально відповідальними особами та іншими об’єктами. Усе це вимагає від бухгалтерів, комірників, інших відповідальних осіб і, в першу чергу, керівників підприємства вжити заходів щодо удосконалення та підвищення ефективності обліку матеріалів. Для чого пропонуємо шляхи для удосконалення бухгалтерського обліку виробничих запасів (рис. 1):

1. Потрібна обґрунтована нормативна база матеріальних затрат, яка надає можливість визначити залежність між матеріальними затратами й обсягом випущеної продукції, що дозволяє посилити аналітичність обліку матеріальних затрат та підвищити оперативність контролю за використанням виробничих запасів. Усе це особливо важливо в умовах інтегрованої системи обробки даних, належної організації нормативного забезпечення з обліку матеріалів та створення функціональної підсистеми управління виробничими запасами.

2. Для вирішення питань, пов’язаних з веденням обліку та здійсненням внутрішньогосподарського контролю виробничих запасів, важливе значення має впровадження засобів автоматизації, що надасть можливість ефективно вирішувати такі важливі питання, як:

– підвищення достовірності й оперативності інформації про залишки та рух виробничих запасів;

– впорядкування системи документального забезпечення всіх операцій;

– своєчасне й оперативне вирішення питань контролю за надходженням, зберіганням та затратами виробничих запасів.

3. При організації обліку виробничих запасів важливим є врахування особливостей діяльності кожного окремого підприємства Необхідним є врахування як внутрішніх факторів, що зумовлені характером та особливостями діяльності самого підприємства, так і факторів, що пов’язані з методикою вирішення завдань бухгалтерського обліку та контролю.

Рис. 1. Заходи удосконалення обліку виробничих запасів

Аналіз існуючого порядку ведення обліку матеріальних ресурсів на підприємстві показав, що необхідно вдосконалювати систему обліку, усувати дублювання інформації в різних документах, уніфікувати форми документів, регламентувати обсяг і строки їхньої передачі на обробку, удосконалювати нормативну базу обліку матеріальних витрат, автоматизувати процеси ведення обліку виробничих запасів.