Козловцева О. П.

Ростовский государственный экономический университет «РИНХ», Российская Федерация

СПОСОБЫ ФИНАНСОВОЙ ИНТЕГРАЦИИ РОССИЙСКОГО ФОНДОВОГО РЫНКА В МИРОВОЙ РЫНОК ЦЕННЫХ БУМАГ

Финансовая интеграция стала тенденцией развития мировой финансовой системы с конца XX века, и в своей, хотя и небольшой, истории нашла выражение в способах финансовой интеграции фондовых рынков:

- инструментальном – с точки зрения разнообразия продуктов, услуг, ценных бумаг, финансовых инструментов, используемых как российскими эмитентами для выхода на международный рынок и иностранными эмитентами для доступа на российский фондовый рынок;

- функциональном – с точки зрения участия российских инвесторов и посредников в работе мирового фондового рынка и иностранных инвесторов и посредников на российском фондовом рынке;

- пространственном – постепенная интеграция с фондовыми рынками регионов, географически близких к стране;

- поясном – использование уникального географического положения в ленте часовых поясов, позволяющего принять на себя функцию международного фондового центра на время закрытия мировых фондовых центров в ночное время.

Инструментальный способ интеграции российского фондового рынка в мировой рынок ценный бумаг представлен выпуском российскими эмитентами иностранных финансовых инструментов, как-то: американские депозитарные расписки ( ADR ) и глобальные депозитарные расписки ( GDR ), международные облигации, представленные в контексте российского фондового рынка еврооблигациями, а также выпуск иностранными компаниями ценных бумаг на российском фондовом рынке в виде российских депозитарных расписок ( RDR ).

Глобальный тренд развития сегмента депозитарных расписок таков, что объем торгов и стоимость выпусков депозитарных расписок постепенно возвращается на докризисный уровень. В 2011–2013 году глобальные инвесторы предпочли облигации акциям, объем торгов депозитарными расписками в 2012 году снизился в глобальном масштабе на 11% [1], однако спрос на депозитарные расписки активно развивающихся компаний с высоким качеством корпоративного управления высок. В 2012 году в мире произошло несколько нормативных изменений: в США ужесточены требования к раскрытию информации для частных иностранных эмитентов, в Европейском Союзе в течение года возникали предложения по введению налога на финансовые операции, и в некоторых странах такие налоги введены (например, во Франции), в России появился Центральный Депозитарий. Также в мире сохранен тренд на финансовую, банковскую, фискальную интеграцию, несмотря на происходящие в мире кризисные, осложняющие функционирование интегрированных государств события.

Всего же в мире выпущено 3678 программ депозитарных расписок на конец 2012 года, 192 из которых приходится на российских эмитентов (или 5,2% от мирового количества программ выпуска депозитарных расписок) [1].

По количественной структуре депозитарных расписок мирового рынка ценных бумаг заметна тенденция к увеличению количества программ депозитарных расписок и количества эмитентов. Основную долю выпускаемых расписок за период 2008–2012 года составляют спонсируемые депозитарные расписки, хотя количество выпусков новых неспонсируемых расписок увеличивается большими темпами. Цифры подтверждают вывод об усилении степени финансовой интеграции фондовых рынков посредством инструментального способа, так как национальные эмитенты при выборе способа размещения всё чаще выбирают выпуск не только акций на локальных биржах, но и IPO или SPO на международных площадках.

Россия занимает второе место после Индии по количеству программ выпуска спонсируемых депозитарных расписок, доля России в общемировом объеме составляет 8% [2]. Это говорит о значительной интеграции российских эмитентов в мировой рынок ценных бумаг, так как количество эмитентов акций, котирующихся на Московской бирже (340 по данным S & P ), лишь в 3,6 раза превышает количество эмитентов, выпускающих депозитарные расписки (94).

В 2012 году торговля российскими депозитарными расписками составила 356 трлн. долл. и 25% торговли депозитарными расписками региона EMEA - Европы, Ближнего Востока и Африки или 13,25% мировой торговли депозитарными расписками. При этом среди эмитентов в 2012 году основной оборот приходился на депозитарные расписки таких компаний как Газпром (1 место по мировому обороту), НК Лукойл, Сбербанк России [3].

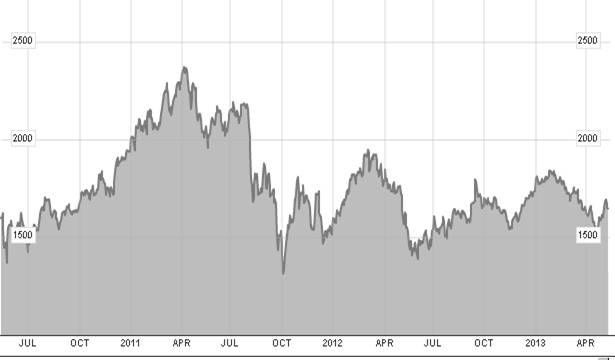

На рис. 1 изображена динамика индекса RDX (индекс депозитарных расписок российских компаний, котирующихся на Лондонской фондовой бирже). Индекс RDX с конца 2005 года по конец апреля 2013 года прибавил 12,35%. С учетом снижения в 2008–начале 2009 года, с мая 2010 по май 2013 года индекс увеличился на 2%, до своих докризисных значений первой половины 2008 года индекс так и не восстановился.

Рис. 1. Динамика индекса RDX 2008–2013

(источник: [4])

При этом, если сравнить динамику индекса RDX с динамикой индекса S & P 500 (индекс фондового рынка США), то обнаружим, что индекс депозитарных расписок российских компаний находится ниже своих значений мая 2008 года на 46%, индекс американских компаний находится выше уровней середины 2008 года на 15% (рис. 2).

Рис. 2. Сравнительная динамика индексов RDX и S & P 500, 2008–2013

(источник: [4])

Это говорит и о том, что фондовый рынок США, как и глобальная экономика, постепенно восстанавливается после кризисных явлений 2008–2009 года, как и о том, что интерес к развивающемуся фондовому рынку России у инвесторов на докризисные уровни не вернулся.

Привлечение инвестиций российскими эмитентами посредством IPO и SPO на международных биржевых площадках происходит также посредством депозитарных расписок. Так, с 2004 по 2012 года на Лондонской фондовой бирже российскими эмитентами привлечено более 59 млрд. долл., что соответствует 7,5% капитализации локального российского фондового рынка на 05.2013 (24 трлн. руб.) [3]. Среди успешно разместивших свои выпуски депозитарных расписок в 2012 году оказались компании Норд Голд, Сбербанк России, РусПетро, Глобалтранс, Мегафон, МД Медицинская Группа (рис. 3).

Рис. 3. Привлечение российскими эмитентами инвестиций посредством IPO и SPO

на Лондонской фондовой бирже, млн. долл.

(источник: составлено автором на основе [5])

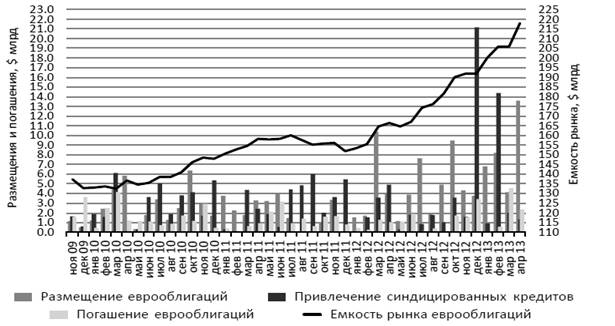

Развитие рынка еврооблигаций российских эмитентов проходит бурными темпами: увеличился не только абсолютный объем размещений, но и ёмкость рынка более чем в 1,5 раза за период с 2009 по 2013 год (рис. 4).

Рис. 4. Еврооблигации и синдицированные кредиты российских компаний, 2009–2013 (источник: [6])

В структуре эмитентов еврооблигаций преобладают российские корпоративные эмитенты, в основном банки, объем выпуска корпоративных еврооблигаций составляет на апрель 2013 года 174,4 млрд. долл. в общем российском объеме выпуска еврооблигаций в 214,5 млрд. долл. Для сравнения, объем выпуска украинских еврооблигаций составляет 29,7 млрд. долл., казахстанских – 27,3 млрд. долл. [6].

Спреды в индексе еврооблигаций EMBIG Россия за период 2011-2013 годов колеблются между значениями 170 и 300 базисных пунктов, что означает относительную стабильность российского сегмента еврооблигаций по сравнению с выпусками еврооблигаций таких стран СНГ как Украина (спред EMBIG Украина составляет от 500 до 1050 базисных пунктов) и Казахстан (спред EMBIG Казахстан составляет от 200 до 600 базисных пунктов).

При этом доходность российских еврооблигаций в последние годы значительно снизилась. Если в октябре 2011 эффективная годовая доходность еврооблигаций российских эмитентов инвестиционного рейтинга по индексу Euro - Cbonds IG составляла 7%, то в апреле 2013 года снизилась до 4%.

В России существует обращение иностранных ценных бумаг. Первыми на российский фондовый рынок долгового финансирования вышли государственные облигации Белоруссии. Участие в акционерном капитале иностранных компаний на российском фондовом рынке происходит через российские депозитарные расписки. Первым эмитентом российских депозитарных расписок стал «Русал», выпустивший на свои гонконгские акции российские депозитарные расписки. Компания находится в юрисдикции Великобритании, поэтому считается иностранной. По итогам 2012 года объем торгов по российским депозитарным распискам «Русала» 224,9 млн долл., что составляет 0,07% от объема торгов на российской бирже.

В апреле 2013 года на российском фондовом рынке появился новый инструмент – иностранный инвестиционный биржевой фонд российских еврооблигаций FinEx Tradable Russian Corporate Bonds UCITS ETF. Фонд имеет листинг на Ирландской фондовой бирже и кросс-листинг на Лондонской фондовой бирже. Это открытый инвестиционный фонд, динамика паев которого соответствует динамике портфеля российских корпоративных еврооблигаций, фонд включен в высший котировальный список Московской биржи А1. Запуск на российской Московской Бирже ETF -фонда стал возможным после введения понятия биржевых ПИФов в законодательство в 2012 году, регламентирующем деятельность по управлению инвестиционными фондами. Это новый перспективный для России способ участия в интеграционных процессах, так как вложения в ETF обладают рядом преимуществ для инвесторов:

- низкие издержки по сравнению с покупкой отдельных ценных бумаг, взаимных фондов по американскому законодательству, российских паевых фондов;

- прозрачность;

- ликвидность;

- оперативное осуществление сделок на бирже;

- практически точное соответствие цены пая динамике индекса или товара;

- доступный минимальный «порог вхождения» на иностранный рынок;

- доступ на рынки, которые ранее были доступны только крупнейшим институциональным инвесторам (государственные облигации, товары);

- разнообразие объектов инвестиций.

Доступная минимальная сумма сделки на иностранном рынке является значимым критерием привлекательности для индивидуальных частных инвесторов, ведь для осуществления портфельных инвестиций необходимо соответствовать статусу квалифицированного инвестора по российскому законодательству. В этой связи физическим лицам, которые не являются работниками организаций, осуществляющих деятельность на рынке ценных бумаг, необходимо соответствовать критериям:

– владеть отвечающими требованиям пункта 2.4 Положения о порядке признания лиц квалифицированными инвесторами утвержденного Приказом ФСФР от 18.03.2008 №08-12/пз-н ("Положение") ценными бумагами и (или) иными финансовыми инструментами, общая стоимость которых, рассчитанная в порядке, предусмотренном пунктом 2.5 Положения, составляет не менее 3 миллионов рублей;

– совершать ежеквартально не менее чем по 10 сделок с ценными бумагами и (или) иными финансовыми инструментами в течение последних 4 кварталов, совокупная цена которых за указанные 4 квартала составила не менее 300 тысяч рублей или совершать не менее 5 сделок с ценными бумагами и (или) иными финансовыми инструментами в течение последних 3 лет, совокупная цена которых составила не менее 3 миллионов рублей.

Более того, минимальный лот для торговли еврооблигациями некоторых российских эмитентов, например, составляет 100 000 долл., минимальный вход в хедж-фонды также находится в диапазоне от 100 000 долл., поэтому не все частные инвесторы могут осуществлять инвестиции в зарубежные ценные бумаги. Для доступа к ETF , торгующимся на российском фондовом рынке, обладать статусом квалифицированного инвестора необязательно, что открывает возможности инвестирования в иностранные инструменты большему кругу инвесторов.

Биржевые инвестиционные фонды ( ETF exchange - traded funds ) и биржевые инвестиционные продукты ( ETP – exchange - traded products ) известны на мировом рынке ценных бумаг более двадцати лет. В мире их насчитывается 4827, торгуются на 56 мировых биржах, а общий объем активов, находящихся в ETF и ETP превысил 2,12 трлн. долл. [7].

Больший приток активов в начале 2013 года в ETF , торгующиеся в Европе, принадлежит биржевым инвестиционным фондам и продуктам на инструменты с фиксированной доходностью и составляет 1,7 трлн. долл., из которых наибольшая часть – 803 млрд. долл., – пришлась на ETF и ETP на облигации развивающихся рынков [8]. При этом в России только появился первый ETF иностранной юрисдикции, что хотя и говорит о вливании российского фондового рынка в мировой рынок ценных бумаг, но также свидетельствует о его первых шагах в мире новых глобальных фондовых инструментов.

При этом по данным информационной системы Bloomberg на 05.2013 в мире существует 82 фонда, объектом инвестиций в которые выступают российские ценные бумаги. Эти фонды торгуются в США, Италии, Франции, Израиле, Германии, Швейцарии, Австрии, Мексике, Украине, Гонконге, Испании и во многих других странах. В таблице 1 представлены активы под управлением ETF , котирующихся на Нью-Йоркской фондовой бирже.

Таблица 1. Активы российских ETF , котирующихся

на Нью-Йоркской фондовой бирже, млн. долл.

|

Тикер |

Название |

Активы под на 05.2013 |

Средний объем активов на 05.2013 |

|

RSX |

Market Vectors Russia ETF |

1134,5 |

3904,5 |

|

ERUS |

iShares MSCI Russia Capped Index Fund |

243,4 |

571,8 |

|

RUSS |

Direxion Daily Russia Bear 3x Shares |

96,3 |

56,5 |

|

RBL |

SPDR S&P Russia ETF |

34,6 |

28,8 |

|

RUSL |

Direxion Daily Russia Bull 3x Shares |

19,3 |

46,9 |

|

RSXJ |

Market Vectors Russia Small-Cap ETF |

12,1 |

36,7 |

|

RUDR |

Velocity |

2,6 |

н.д. |

Источник: [1 1 ].

Если сравнить объем активов ETF , торгующихся только на Нью-Йоркской фондовой бирже в 1,5 млрд. долл. с активами российских открытых паевых инвестиционных фондов в 2,9 млрд. долл. [9], что представляет собой разницу всего в два раза, то обнаружим, российский фондовый рынок активно интегрируется в мировой рынок ценных бумаг, международные инвесторы посредством новых современных финансовых инструментов оказывают на развитие российского фондового рынка всё большее влияние.

Функциональный способ финансовой интеграции российского фондового рынка в мировой рынок ценных бумаг можно рассмотреть с помощью страновой структуры вложений в ценные бумаги российских эмитентов. Наибольший интерес к российским активам представлен со стороны инвесторов из США, Великобритании и Ирландии и Европы. Это не случайно, так как данные страны обладают наибольшими ресурсами для инвестиций в ценные бумаги на глобальном фондовом рынке и диверсифицируют свои портфели ценных бумаг не только ценными бумагами развитых рынков, но и развивающихся, к которым и принадлежат российский фондовый рынок.

Непосредственно на российском фондовом рынке действуют 39% организаций – нерезидентов по отношению к России и 61% организаций-резидентов, по данным опроса среди универсальных и инвестиционных банков, проводимом Оливером Вименом в 2011 году [9].

С точки зрения пространственного и поясного способа финансовой интеграции российского фондового рынка в мировой рынок ценных бумаг стоит отметить, что Россия находится в уникальном положении, занимая те часовые пояса, которые являются дневными и активными с точки зрения рабочего времени для финансовой сферы в России и неактивными в крупнейших финансовых центрах мира, что говорит о потенциале использования этого преимущества глобальными фондовыми посредниками, эмитентами, инвесторами для осуществления операций на рынке ценных бумаг через российскую инфраструктуру. Также в России находится крупнейший фондовый рынок стран СНГ, что определяет региональную финансовую интеграцию, особенно с такими странами как Украина, Казахстан, Белоруссия. Интеграция со странами СНГ, с другими странами, входящими в блок БРИКС, торговые отношения с другими странами также открывают для российского фондового рынка возможности интеграции с мировым рынком ценных бумаг.

Таким образом, рассмотрев способы финансовой интеграции российского фондового рынка в мировой рынок ценных бумаг, можно заключить, что уникальное географическое положение России между Востоком и Западом преимущественно обусловило региональную финансовую интеграцию фондовых рынков. Однако расположение часовых поясов, географическая близость являются не единственными возможными способами финансовой интеграции. Развитие дистанционных финансовых технологий обусловило преобладание инструментального и функционального способа финансовой интеграции российского фондового рынка в мировой рынок ценных бумаг. Универсальные российские финансовые институты выходят на мировой рынок размещений, слияний и поглощений, объемы торговли депозитарными расписками на российские акции являются крупнейшими в мире, еврооблигации развивающихся рынков, в том числе и России с хорошим кредитным качеством эмитентов пользуются спросом на мировом рынке ценных бумаг, развиваются новые инструменты межстранового участия в капитале. Следовательно, российский фондовый рынок становится неотъемлемой частью мирового рынка ценных бумаг, активно развивает международное направление своего развития.

Список использованных источников:

1. Материалы информационного сайта BNY Mellon [Электронный ресурс]. – Режим доступа: http://www.adrbnymellon.com/dr_country_profile.jsp?country=RU">

2. Материалы информационного сайта Deutsche Bank [Электронный ресурс]. – Режим доступа: http://www.gtb.db.com/docs/13_02_TSS_GES_DepositaryReceiptsOverview.pdf

3. Материалы информационного сайта J . P . Morgan [Электронный ресурс]. – Режим доступа: https://www.adr.com/Home/LoadPDF?CMSID= 9845fd45c152407487c2a6112837ae39

4. Материалы информационного сайта Bloomberg [Электронный ресурс]. – Режим доступа: http://www.bloomberg.com/quote/RDXUSD:IND/chart

5. Материалы информационного сайта Лондонской фондовой биржи [Электронный ресурс]. – Режим доступа: http://www.russianipo.com/statistics.php

6. Материалы информационного сайта Cbonds [Электронный ресурс]. – Режим доступа : http:// www .review.cbonds.info

7. Материалы информационного сайта ETFGI [Электронный ресурс]. – Режим доступа: http://www.etfgi.com/publications/reports/reportid/155

8. Материалы информационного сайта агентства экономической информации ПРАЙМ [Электронный ресурс]. – Режим доступа: http://www.1prime.ru/Financial_market/ 20130429/763136350.html

9. Материалы информационного сайта Investfunds [Электронный ресурс]. – Режим доступа: http://www. investfunds . ru

10. Материалы информационного сайта Рабочей группы по созданию Международного финансового центра в Москве [Электронный ресурс]. – Режим доступа: http://www.mfc-moscow.com/assets/files/analytics/en_Moscow_as_a_Financial_Center-Survey_results-May2011.pdf

11. Материалы информационного сайта [Электронный ресурс]. – Режим доступа: http:// www. etfdb.com/type/region/emerging-europe/russia/