Бахарєва Я. В., Васян О. Ю.

Вінницький національний аграрний університет, Україна

Електронний формат звітності з ПДВ: особливості формування та передачі

Функціонування податку на додану вартість тісно пов’язано зі станом національної економіки. З початку поточного року відбувається зменшення податкових надходжень в цілому, та ПДВ, зокрема, що обумовлюється негативними процесами, що відбуваються в економіці України. Одночасно на початку 2014 року, як і в попередні періоди спостерігається збільшення платників ПДВ серед вітчизняних суб’єктів господарювання. Також цей рік став черговим етапом вступу в дію змін у податковому законодавстві щодо платників ПДВ та звітності з даного виду податку. Звітування до органів Міндоходів в електронній формі стає дедалі зручнішим і популярнішим і перевищує 96 % загальної кількості платників податків. Ще в 2008 році було затверджено Інструкцію з підготовки і подання податкових документів в електронному вигляді засобами телекомунікаційного зв’язку № 233, яка поклала початок впровадженню сучасних інформаційних технологій в сфері оподаткування та звітування по окремим видам податків.

Згідно п. 49.3 Податкового Кодексу України податкова декларація може подаватися до органу доходів і зборів засобами електронного зв’язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб у порядку, визначеному законодавством. Платники податків, що належать до великих та середніх підприємств, подають податкові декларації до контролюючого органу лише в електронній формі.

Змінами, внесеними до п. 183.13 ст. 183 Податкового кодексу, встановлено, що платники ПДВ, які подають податкові декларації засобами електронного зв’язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб у порядку, визначеному законодавством, мають змогу за запитом в електронній формі отримати безоплатно від контролюючих органів протягом п’яти робочих днів з дати надходження такого запиту інформацію, що оприлюднюється на офіційному веб-сайті , щодо: даних з реєстру платників ПДВ, дати податкової реєстрації, індивідуального податкового номера та строку дії реєстрації платника ПДВ; про осіб, реєстрацію яких як платників ПДВ анульовано. Таким чином, особи, що складають звітність в електронній формі мають змогу швидко перевірити достовірність наведених у ній даних щодо своїх контрагентів.

Задля забезпечення вищезгаданих умов подання звітності в електронній формі передбачено безоплатне надання особам, які мають намір подавати податкову декларацію в електронній формі, послуги у сфері електронного цифрового підпису акредитованим центром сертифікації ключів (АЦСК) центрального органу виконавчої влади. Перелік необхідних документів та строки виконання послуг, програмне забезпечення розміщено на сайті АЦСК ІДД Міндоходів [1]. Засоби електронного цифрового підпису (ЕЦП) надаються строком до 2 років або до виникнення змін у реєстраційних даних платника податків. Одночасно до відповідного органу Міндоходів подається Договір про визнання електронних документів в електронній формі. Перевірити наявність діючих та скасованих сертифікатів ключів та завантажити новостворені можна на сайті АЦСК ІДД . Наявність сертифікатів обумовлена необхідністю їх завантаження в програмах при передачі звітності до контролюючих органів. Також Міністерством доходів та зборів передбачено надання платникам податків програмного забезпечення для створення звітів в електронній формі («Податкова звітність» opz ) та їх передачі до контролюючих органів (електронний кабінет платника податків) [2].

Варто також зауважити, що з 27 листопада 2013 року звітність (в т. ч. з ПДВ), що має додатки, подається у вигляді «Пакета звітних документів» – це спеціальне оформлення електронних документів, що перебувають у залежності: головний документ – додатки до головного документа.

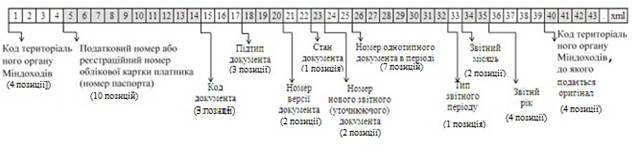

Міністерством доходів та зборів Наказом № 729 від 29 листопада 2013 року затверджено Формат (стандарт) електронного документа звітності суб’єктів господарювання, який визначає основні положення формування та передачі звітності в електронному вигляді суб’єктами господарювання. В даному документі зазначено, що кожен документ звітності є файлом та містить інформацію лише одного звіту, і звіти можуть подаватися як окремими файлами, так і пакетами (наприклад, Податкова декларація з ПДВ та додатки до неї). Також в даному нормативному документі визначено основні засади формування як структури електронного документу звітності, так і його назви (відповідно до значення елементів заголовка документа (DECLARHEAD)). Схему формування назви файлу звітності наведено на рис. 1. Так, наприклад, для Вінницької області код територіального органу Міндоходів 0228 (Вінницька ОДПІ ГУ Міндоходів у Вінницькій області) код документа для Декларації з ПДВ 020 (повний код документу j0200114) і т. д.

Рис. 1. Схема формування назви файла

Кожний поданий звітний документ повинен відповідати всім правилам побудови XML-документа відповідно до відкритого стандарту W3C [3]. Для контролю за цілісністю структури та правильністю заповнення для кожного типу звіту додається файл, який містить XML-схему, що відповідає стандарту W3C [4]. Усі XML-схеми поширюються Міністерством доходів і зборів України. Порядок елементів у XML-документі повинен точно відповідати порядку, описаному XML-схемою.

Дотримання всіх вищезазначених умов формування податкової звітності з ПДВ в електронному форматі забезпечує платникам податків спрощення процедури звітування, економію часу, швидкий обмін інформацією з контрагентами та контролюючими органами і позбавляє необхідності накопичення паперових екземплярів звітів.

Список використаних джерел:

1. Електронний ресурс. – Режим доступу: http://www.acskidd.gov.ua

2. Електронний ресурс. – Режим доступу: http://www.kpp.minrd.gov.ua/Publish/PublishedApp.aspx

3. Електронний ресурс. – Режим доступу: http://www.w3.org/TR/REC-xml

4. Електронний ресурс. – Режим доступу: http://www.w3.org/XML/Schema