Скворцова Є. М. * , Шкут О. С. **

* Відділення ПАТ «Ідея Банк», м. Дніпропетровськ, Україна;

** Дніпропетровський національний університет імені Олеся Гончара, Україна

перспективНІ НАПРЯМКИ РОЗВИТКУ ФАКТОРИНГОВИХ ПОСЛУГ В УКРАЇНІ

Останніми роками в нашій країні стрімко розвивався ринок фінансових послуг та, зокрема, факторингових послуг. Слід відзначити, що у 2008 р. наша країна увійшла в топ 10 у світі за обсягами зростання ринку факторингу, який становив близько 9,5 млрд грн. На цей час перспективи розвитку ринку факторингу в нашій країні величезні, незважаючи на кризові явища в економіці. За підрахунками ринок факторингу на сьогодні становить від 0,8 % до 1,5 % від можливих обсягів. Проте, незважаючи на все це, проблеми розвитку факторингових послуг у нашій країні є майже недослідженими.

Відповідно до даних Factors Chain International загальносвітовий оборот факторингової індустрії у першому кварталі 2013 року сягнув 1,6 трлн євро. Найбільшими ринками факторингових послуг у Європі залишаються Великобританія (226,2 млрд євро), Франція (153,5 млрд ) та Італія (143,7 млрд ). У цих країнах, як і в деяких інших європейських державах, «відношення факторингового обороту до ВВП» становить близько 10–15 %. Українські показники поки що значно скромніші і становили 540 млн євро, залишившись практично незмінними порівняно з попереднім роком [2].

Серед небагатьох українських вчених, що займалися дослідженням ринку факторингових послуг можна виділити Ю. Попова, В. Смачило, О. Остафіля , Є. Склепового. Слід також відзначити зарубіжних вчених, що досліджували питання факторингу: Б. Гап , У. Томас, М. Форман , Дж. Гилберт , Ф. Селінджер , М. Бікерс , Ф. Салінберг , А. Івасенко, Є. Голікова .

Основне завдання факторингу − забезпечити таку систему взаємин з покупцями, при якій постачальник міг би надавати конкурентні відстрочки платежу своїм клієнтам, не маючи при цьому дефіциту в обігових коштах. Це завдання вирішується завдяки достроковому фінансуванню поставок з відстрочкою платежу фактором в зручному для постачальника режимі [1].

В рамках факторингу, поряд з фінансуванням, банк-фактор здійснює управління дебіторською заборгованістю постачальника, звільняючи його від маси аналітичної й практичної роботи. Таким чином, одержуючи від банку вичерпну інформацію, достатню для прийняття кваліфікованих управлінських рішень, співробітники компанії-постачальника можуть сконцентрувати свої зусилля на розвитку виробництва, збуту, вивченні ринків, вирішенні господарських, організаційних й інших питань [2].

Важливо відзначити той факт, що при факторингу банк покриває основні ризики постачальника, що виникають при відвантаженнях з відстрочкою платежу, − ризик несплати й несвоєчасної оплати поставки покупцем.

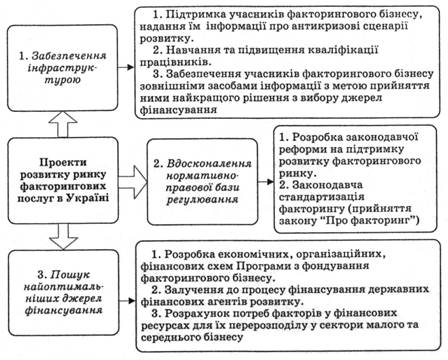

Рис. 1. Рекомендовані проекти розвитку та підтримки

ринку факторингових послуг в Україні

(джерело: [3])

Використання факторингу дозволяє компаніям підвищити ліквідність дебіторської заборгованості, ліквідувати касові розриви, застрахувати ризики, пов’язані з наданням відстрочки платежу покупцям, розвинути відносини з існуючими покупцями й залучити нових, розширити свою частку на ринку [2].

Станом на початок 2013 р. в Державному реєстрі фінансових установ міститься інформація про 80 фінансових компаній, які мають право надавати послуги з факторингу. Протягом року фінансові компанії уклали 1091 договір факторингу загальним обсягом 2 109,8 млн грн і виконали 489 договорів на суму 2 577,8 млн грн. Діючими залишалося 1275 договорів факторингу.

Важливим показником, який характеризує факторингові послуги, є джерела фінансування зазначених послуг. Найбільш поширеними джерелами фінансування є банківські кредити, власні кошти, позичкові кошти юридичних осіб. Частка фінансування за рахунок банківських кредитів та позичкових коштів юридичних осіб становить 85,6 % загального обсягу джерел фінансування факторингових послуг, хоча частка банківських кредитів суттєво зменшилася, а частка позичкових коштів юридичних осіб для фінансування факторингу значно зросла.

Економісти пропонують уряду розробити пакет заходів на підтримку українського факторингового бізнесу, центральне місце в якому би відводилося проектам його розвитку в умовах дестабілізації.

Отже, факторинг – це особливо вигідна для підприємств малого й середнього бізнесу форма фінансування, що дає змогу керівництву і працівникам сконцентруватися на виробничих проблемах і максимізації прибутку. Розвиток факторингу сприятиме економічному зростанню, адже він забезпечує вищий рівень платоспроможності підприємств і збільшення обсягів продажу за рахунок можливості відстрочення платежу.

Список використаних джерел:

1. Пальчук О. І. Перспективи розвитку ринку факторингових послуг в Україні за умов фінансової кризи / О. І. Пальчук // Вісник СумДУ . Серія «Економіка». – 2010. − № 2. – С. 147–152.

2. Апарова О. В. Фінансово-економічна характеристика факторингу в Україні [Електронний ресурс] / О. В. Апарова , Ж. В. Кудрицька // Ефективна економіка. – 2011. – Режим доступу: http://www.economy.nayka.com.ua/index.php?operation=1&iid=593

3. Гриценко В. Факторинг як ефективний інструмент підтримки бізнесу / В. Гриценко // Банківська справа. – 2011. − № 1. – С. 60–75.