К. т. н. Мещерякова Л. И., Старовойтова О. М.

Тюменский государственный нефтегазовый университет,

Российская Федерация

Оценка как основной процесс управления

стоимостью проекта при строительстве и модернизации объектов нефтегазовой отрасли

Нефтегазовое строительство, как и все другие отрасли экономики, функционирует в условиях рыночных отношений, которые имеют ряд особенностей. Многие объекты строительства, как и объекты модернизации, крупномасштабны, что требует большой концентрации не только капитала, но и производства. Строительство магистральных трубопроводов, крупных нефтегазовых комплексов по силам зачастую только крупным строительным объединениям. Специфика данного рынка строительной продукции заключается в том, что он, как и другой исходный рынок, связан с большими объемами кредитования, что вызвано продолжительностью сроков строительства и необходимостью наличия оборотных средств. Это требует тщательной организации всего спектра кредитных отношений, начиная с выбора банка и заканчивая подписанием договора и организации его выполнения.

При реализации таких крупных проектов, как строительство нефтепровода Восточная Сибирь – Тихий океан, БТС-2, Пурпе-Самотлор, имело место использование внешних заимствований. В частности, пока вопрос о схеме финансирования проекта Пурпе-Самотлор находился на рассмотрении отраслевых министерств, ОАО «АК «Транснефть» начало его реализацию за счет сэкономленных средств, которых все же будет недостаточно для возведения всего нефтепровода. Однако Транснефть не планирует и дальше решать подобные вопросы путем внешних заимствований, поскольку это является серьезной нагрузкой по кредитам. Вопрос финансирования маршрута необходимо решать либо путем увеличения уставного капитала, либо путем выделения целевых ссуд Центральным банком РФ.

Отличительной чертой проектного финансирования является то, что в качестве финансо вых участников реализации инвестиционных проектов могут выступать не только коммерческие, но и инвестиционные банки, инвестиционные фонды и компании , пенсионные фонды и иные институциональные инвесторы, лизинговые компании и другие финансовые и кредитные и ин вестицион ные институты, т. е. весь спектр финансово-инвестиционных учреждений, что особенно важно для аккумуляции больших финансовых ресурсов, необходимых для осуществления международных нефтегазовых проектов и распределения рисков между участниками. Таким образ ом, наличие инвестиций, источников финансирования является залогом реализации крупных нефтегаз овых проект ов, в том числе и государственного масштаба. Однако выделение финансовых средств в определенном размере должно быть обосновано и подтверждено бюджетом проекта. Контроль за выполнением проекта в рамках утвержденного бюджета является основной целью управления стоимостью проекта.

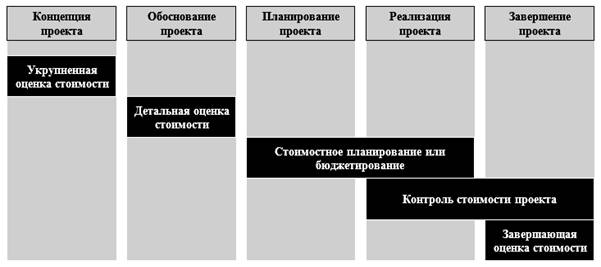

Управление стои мостью осуществляется на протяжении всего жизненного цикла проекта, при этом процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью п роекта – управления стоимостью на протяжении проекта (рис. 1).

Рис. 1. Управление стоимостью на протяжении жизненного цикла проекта

Управление стоимостью проекта включает в себя следующие основные процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета:

- оценка стоимости проекта;

- бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

- контроль стоимости проекта, постоянная оценка фактических затрат, сравнение с ранее запланированными затратами в бюджете и выработка мероприятий корректирующего и предупреждающего характера.

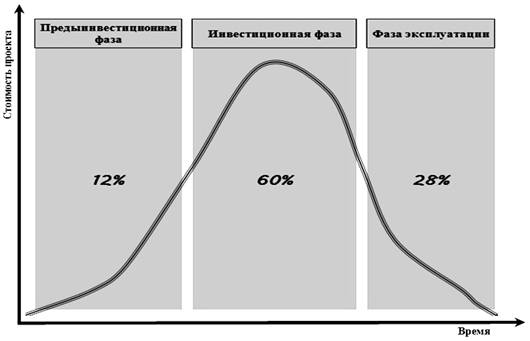

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, пр едставляющая собой часть стоим ости проекта, в кото рую входят де нежные средст ва, необход имые для капи та льного строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта. Стоимость проекта в т ечение его жизненного цикла р аспределяется неравномерно (рис. 2).

Рис. 2. Распределение стоимости проекта в течение его жизненного цикла

Как видно из рис. 2, основная часть стоимости возникает на фазе реализации проекта. Глав ные решения, обуславливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проект а. Поэтому возможность управления с тоимостью проекта также распределяется нер авномерно на протяжении всего его жизненного цикла.

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценк и стоимости проекта. Чтобы оценить стоимость проекта , требуется знать стоимость составляющих проект ресурсов, время выполнения работай стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта, а в модуль оценки стоимости должны поступать результаты этого процесса (табл. 1).

Таблица 1. Виды оценок стоимости проекта

|

Характеристика фазы жизненного цикла проекта (ЖЦП) |

Вид оценки |

Цель оценок |

Погрешность,% |

|

Предынвестиционная (начальная) фаза ЖЦП |

|||

|

Концепция проекта |

Предварительная (оценка жизнеспособности / реализуемости проекта) |

Оценка жизнеспособности/ финансовой реализуемости проекта |

25–40 |

|

Обоснование инвестиций |

Факторная (укрупненный расчет стоимости/смета) |

Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета |

20–30 |

|

Инвестиционная (строительная) фаза ЖЦП |

|||

|

Тендеры, переговоры и контракты |

Приближенная (сметно-финансовый расчет) |

Проведение переговоров и тендеров, основа для формирования уточненного бюджета |

15–20 |

|

Разработка рабочей документации |

Окончательная (сметная документация) |

Основа для расчетов и для управления стоимостью проекта |

3–5 |

|

Реализация проекта |

Фактическая (по уже реализованным работам) |

Оценка стоимости уже произведенных работ |

0 |

|

Сдача в эксплуатацию |

Фактическая |

- |

0 |

|

Прогнозная |

- |

3–5 |

|

|

Эксплуатационная фаза ЖЦП |

|||

|

Эксплуатация |

Фактическая |

- |

0 |

|

Прогнозная |

- |

3–5 |

|

|

Завершение проекта |

Фактическая |

Полная оценка стоимости проекта |

0 |

Стоимостная оценка предполагает определение примерной стоимости ресурсов, необходимых для выполнения операции проекта, а именно стоимостью оборудования (покупка, взятие в аренду, лизинг); приспособлений, устройств и производственных мощностей; рабочего труда; расходных товаров (канцелярские принадлежности и т. д.); материалов; обучения; субконтрактов; перевозок и т. д. Стоимостная оценка может осуществляться как «оценка по аналогам» и как «определение ставок стоимости ресурсов». Стоимостная оценка по аналогам означает, что при оценке стоимости текущего проекта в качестве основы принимается фактическая стоимость предыдущих схожих проектов. Этот метод часто используется при стоимостной оценке в условиях недостатка детальной информации о проекте (например, на ранних фазах проекта). Для стоимостной оценки плановых операций необходимо знать стоимости единицы. Одним из методов получения информации по ставкам является сбор информации от продавцов при заключении контракта на поставку продукции, услуг. Другим источником информации о существующих ценах на товары и услуги являются отраслевые коммерческие базы данных и публикуемые прайс-листы предприятий продавцов.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Затраты могут быть в виде:

- обязательств (возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте);

- бюджетных затрат (характеризуют расходы, планируемые при производстве работ);

- фактических затрат (отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств).

Техника оценки затрат проекта может состоять из ряда этапов. Они могут различаться в зависимости от проекта и включают в общем случае следующее:

1. Определение потребностей работы в ресурсах

2. Разработку сетевой модели

3. Разработку структуры разбиения работ

4. Оценку затрат в разрезе структуры разбиения работ (СРР)

5. Обсуждение СРР с каждым из функциональных управляющих

6. Выработку основного направления действий

7. Оценку затрат для каждого элемента СРР

8. Согласование базовых затрат с высшим уровнем управления

9. Обсуждение с функциональными управляющими потребности в персонале

10. Разработку схемы линейной ответственности

11. Разработку детальных графиков

12. Формирование суммарного отчета по затратам

13. Включение результатов оценки затрат в документы проекта.

Управление стоимостью проекта является важным элементом системы управления при строительстве объектов нефтегазовой отрасли, поскольку данная составляющая системы управления включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. Это предполагает не просто соблюдение определенных вложений финансовых средств, но и учет календарного плана работ и графика потребности в ресурсах. Цель системы управления стоимостью проекта – разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат. Достижение цели представляется возможным при проведении оценки стоимости проекта, установлении целевых показателей затрат на реализацию проекта, а также при осуществлении контроля стоимости проекта. При этом начинать необходимо с оценки стоимости проекта, поскольку стоимостной анализ проекта в целом является одним из важнейших инструментов управления проектами, так как позволяет планировать и применять инструменты управления финансовыми потоками проекта, контролировать рентабельность и инвестиционную привлекательность проекта.