Наши конференции

В данной секции Вы можете ознакомиться с материалами наших конференций

II МНПК "Спецпроект: анализ научных исследований"

II МНПК"Альянск наук: ученый ученому"

I Всеукраинская НПК"Образовательный процесс: взгляд изнутри"

II НПК"Социально-экономические реформы в контексте европейского выбора Украины"

III МНПК "Наука в информационном пространстве"

III МНПК "Спецпроект: анализ научных исследований"

I МНПК "Качество экономического развития"

III МНПК "Альянс наук: ученый- ученому"

IV МНПК "Социально-экономические реформы в контексте интеграционного выбора Украины"

I МНПК "Проблемы формирования новой экономики ХХI века"

IV МНПК "Наука в информационном пространстве"

II МНПК "Проблемы формирования новой экономики ХХI века"

I НПК "Язык и межкультурная коммуникация"

V МНПК "Наука в информационном пространстве"

II МНПК "Качество экономического развития"

IV МНПК "Спецпроект: анализ научных исследований"

ІІІ НПК "Образовательный процесс: взгляд изнутри"

VI МНПК "Социально-экономические реформы в контексте интеграционного выбора Украины"

МНПК «Проблемы формирования новой экономики ХХI века»

IV МНПК "Образовательный процесс: взгляд изнутри"

IV МНПК "Современные проблемы инновационного развития государства"

VI МНПК «Наука в информационном пространстве»

IV МНПК "Проблемы формирования новой экономики ХХI века"

II МНПК студентов, аспирантов и молодых ученых "ДЕНЬ НАУКИ"

VII МНРК "Социально-экономические реформы в контексте интеграционного выбора Украины"

VI МНПК "Спецпроект: анализ научных исследований"

VII МНПК "Наука в информационном пространстве"

II МНК "Теоретические и прикладные вопросы филологии"

VII МНПК "АЛЬЯНС НАУК: ученый - ученому"

IV МНПК "КАЧЕСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ: глобальные и локальные аспекты"

I МНПК «Финансовый механизм решения глобальных проблем: предотвращение экономических кризисов»

I Международная научно-практическая Интернет-конференция «Актуальные вопросы повышения конкурентоспособности государства, бизнеса и образования в современных экономических условиях»(Полтава, 14?15 февраля 2013г.)

I Международная научно-практическая конференция «Лингвокогнитология и языковые структуры» (Днепропетровск, 14-15 февраля 2013г.)

Региональная научно-методическая конференция для студентов, аспирантов, молодых учёных «Язык и мир: современные тенденции преподавания иностранных языков в высшей школе» (Днепродзержинск, 20-21 февраля 2013г.)

IV Международная научно-практическая конференция молодых ученых и студентов «Стратегия экономического развития стран в условиях глобализации» (Днепропетровск, 15-16 марта 2013г.)

VIII Международная научно-практическая Интернет-конференция «Альянс наук: ученый – ученому» (28–29 марта 2013г.)

Региональная студенческая научно-практическая конференция «Актуальные исследования в сфере социально-экономических, технических и естественных наук и новейших технологий» (Днепропетровск, 4?5 апреля 2013г.)

V Международная научно-практическая конференция «Проблемы и пути совершенствования экономического механизма предпринимательской деятельности» (Желтые Воды, 4?5 апреля 2013г.)

Всеукраинская научно-практическая конференция «Научно-методические подходы к преподаванию управленческих дисциплин в контексте требований рынка труда» (Днепропетровск, 11-12 апреля 2013г.)

VІ Всеукраинская научно-методическая конференция «Восточные славяне: история, язык, культура, перевод» (Днепродзержинск, 17-18 апреля 2013г.)

VIII Международная научно-практическая Интернет-конференция «Спецпроект: анализ научных исследований» (30–31 мая 2013г.)

Всеукраинская научно-практическая конференция «Актуальные проблемы преподавания иностранных языков для профессионального общения» (Днепропетровск, 7–8 июня 2013г.)

V Международная научно-практическая Интернет-конференция «Качество экономического развития: глобальные и локальные аспекты» (17–18 июня 2013г.)

IX Международная научно-практическая конференция «Наука в информационном пространстве» (10–11 октября 2013г.)

Ведерникова С.С.

Санкт-Петербургский государственный университет сервиса и экономики , Российская Федерация

МЕХАНИЗМ КОРОПОРАТИВНОГО УПРАВЛЕНИЯ В УСЛОВИЯХ ТРАНСФОРМИРУЮЩЕЙСЯ ЭКОНОМИКИ РЕГИОНА

Развитие корпоративного управления отражает закономерности эволюции мировой экономики. Новая форма управления стала ответом на новые требования к формам и принципам организации делового оборота [см. напр.: 1, 2].

В последнее время исследования корпоративного управления в трансформирующихся (употребляются также термины «посткоммунистичес-ких», «переходных») экономиках вызвали среди специалистов некоторые разночтения. Несмотря на то, что массив публикаций по теме корпоративного управления достаточно велик [см. напр.: 3, 4, 5 и т.д.], назрела необходимость уточнения и терминологии, и самих концепций, на основе которых проводится основная часть анализа управления корпорациями.

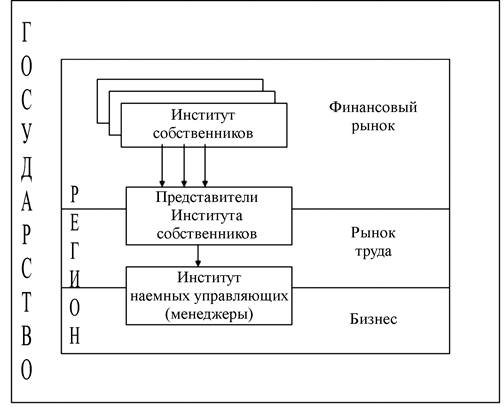

Представленная на рис. 1.1 модель позволяет изучить механизм корпоративного управления в регионе. Участниками корпоративных отношений в регионе, в условиях трансформирующейся экономики являются собственники, менеджеры, внутренние и внешние посредники. Для характеристики механизма корпоративного управления необходимо, по нашему мнению, рассмотреть следующие отношения: внутри группы собственников, внутри группы менеджеров, отношения между менеджерами и собственниками, отношения между собственниками и финансовым рынком, отношения между представителями собственников и рынком труда, отношения между менеджерами и товарными рынками. Рассмотрим эти корпоративные отношения подробнее.

Говоря об отношениях внутри группы собственников, необходимо определить, кто ими является. Собственников корпорации подразделяют на индивидуальных и институциональных. К индивидуальным инвесторам относятся физические лица, организации и другие корпорации. К институциональным — пенсионные фонды, страховые компании, инвестиционные фонды, банки.

Рис. 1.1. Модель корпоративного управления и институциональные детерминанты экономики региона

Единственной обязанностью участника акционерного общества является имущественный взнос, но не включает участие в управлении. Из этого следует, что отношения возникают не между собственниками корпорации, а между корпорацией и собственниками, то есть отношения внутри группы собственников отсутствуют либо сведены к минимуму. При этом мы полагаем, что отношения собственников в рамках Совета директоров являются отношениями собственников с корпорацией, а не друг с другом. К внутригрупповым отношениям собственников можно отнести получение доверенностей на голосование одними собственниками по акциям других и осуществление тендерного предложения на покупку акций, хотя и эти операции обычно осуществляются через посредников.

Управление столь сложной организационной системой как корпорация невозможно осуществить в одном лице, и поэтому корпорация управляется группой менеджеров, образующих орган управления корпорацией, наделённый определенными полномочиями. В экономической литературе, посвящён-ной проблеме корпоративного управления, не рассматриваются вопросы отношений внутри группы менеджеров корпорации, хотя достаточно описаны взаимодействия менеджеров в составе Совета директоров. Надо отметить, что это отдельное направление исследований, изучаемое такими научными дисциплинами, как теория организации, организационное поведение, психология менеджмента и др., где подробно описаны процессы взаимодействия внутри группы менеджеров и их эффективная организация.

Отношения между собственниками и финансовыми рынками, отношения между представителями собственников и рынком труда, отношения между менеджерами и товарными рынками выходят за рамки отношений внутри корпорации, поэтому в рамках настоящей статьи рассматриваться не будут.

Таким образом, остается группа отношений между собственниками и управляющими, которые, по нашему мнению, являются объектом исследования при изучении корпоративного управления, раскрывающего механизм его осуществления. Эти взаимоотношения заключаются в защите собственников от неэффективной работы управляющих [см. напр. : 6, 7].

Отличительной чертой эффективности управления корпорацией является не только профессионализм наемных менеджеров корпорации, но и совпадение мотиваций менеджеров с интересами собственников.

Классические теории фирмы предполагают, что менеджеры наилучшим образом должны действовать в интересах собственников. Однако, практика демонстрирует нам совершенно иную картину. Дело в том, что менеджеры тоже люди, и именно представления и личные интересы менеджеров, а не интересы собственников зачастую играют более значительную роль при принятии управленческих решений [см. напр.: 8].

Это относится к следующим вопросам:

- вопросам имиджа менеджеров корпорации (административные здания, представительские расходы и т.д.) [см.: 9].;

- вопросам отношения к риску (менеджеры принимают и воплощают в жизнь решения, по которым, однако, не несут полной ответственности);

- вопросам инвестиционной, производственной и стратегической политики (поглощение корпорации-цели для увеличения собственного влияния, а не получения экономического эффекта).

Подобные конфликты между менеджерами корпорации и её собственниками получили название агентских конфликтов. Наглядно различие между взглядами собственников и менеджеров корпорации на процесс управления демонстрирует таблица 1.1.

Таблица 1.1 Основные типы агентских конфликтов

|

Проблема |

Собственники |

Менеджеры |

|

Имидж менеджеров корпорации |

Стремление к экономии |

Стремление к роскоши |

|

Выбор инвестиционного горизонта |

Долгосрочный |

Краткосрочный |

|

Отношение к риску |

Собственники несут риск по решениям принятыми наемными управляющими |

Менеджеры принимают и воплощают в жизнь решения, по которым, как правило, не несут ответственности. |

|

Эффективное использование прибылей |

Получение в виде дивидендов, либо капитализации, по ставке не ниже нормы прибыльности |

Увеличение собственного влияния в корпорации и собственного благосостояния |

|

Отношение к корпорации |

Как к одному из источников доходов |

Как к единственному источнику дохода |

|

Стремление к установлению контроля над корпорацией |

У обладателей крупного пакета — сильное, у мелкого собственника — низкое |

Сильное |

|

Стимулы к слиянию и поглощению, осуществляемых корпорацией |

Получение прибыли не ниже нормы прибыльности |

Как правило, увеличение собственного влияния и удовлетворение тщеславия |

|

Отношение к продаже корпорации |

При достаточной премии за продажу пакета акций — положительное |

Как правило, отрицательное |

|

Стремление к осуществлению личных затрат за счет корпорации |

Низкое, чем больше доля акционерного капитала, тем ниже |

Высокое |

Возникает вопрос, каким образом собственник может защитить свои интересы? Для ответа на этот вопрос попытаемся комплексно представить систему корпоративного управления, оценить её эффективность, а также выявить взаимосвязи между отдельными элементами этой системы.

В настоящее время опыт функционирования корпораций позволяет говорить о внутренних и внешних механизмах решения агентских конфликтов в пользу собственников. Внутренние механизмы контроля построены на основе непосредственных взаимоотношений акционеров и менеджеров корпорации или же опосредованных через Совет директоров корпорации [см. напр.: 10]. А внешние механизмы контроля основываются на эффективном функционировании внешних посредников во взаимоотношениях собственников и управляющих корпорации. В систему внешних посредников, по мнению многих экономистов, включаются государство, финансовые и товарные рынки.

Рассмотрим эти механизмы подробнее. К внутренним механизмам относятся:

–составление трудового контракта и построение системы оплаты труда менеджеров;

–возложение контроля за деятельностью менеджеров корпорации на Совет директоров.

Первым инструментом контроля, к которому прибегают акционеры при найме генеральных директоров корпорации, — это составление трудового контракта. Теоретически, в трудовом контракте должны быть указаны нормы поведения генерального директора во всех возможных ситуациях при осуществлении управленческой деятельности. При расхождении поведения генерального директора с поведением, установленным в контракте, он автоматически увольняется, таким образом, мотивируется его заинтересованность в более эффективной работе. Сложность заключается в том, что в условиях корпоративного управления возможно огромное множество вариантов хозяйственных ситуаций, и их прогнозирование либо невозможно, либо издержки по прогнозированию будут несравненно выше полученного эффекта. Поэтому на практике ключевым моментом разработки контракта является не попытка определить поведение генерального директора во всех возможных ситуациях, а структурирование системы оплаты труда менеджеров.

Цель данной операции определить такое сочетание различных видов денежных вознаграждений топ-менеджеров, чтобы «усадить менеджеров и акционеров в одну лодку», то есть добиться совпадения интересов акционеров и менеджеров корпорации.

В настоящее время существует система оплаты труда менеджеров, состоящая из следующих элементов:

-постоянного оклада;

-переменного вознаграждения, состоящего, в свою очередь, из опциона на акции и доли от прибыли или выручки.

Разрешение агентских конфликтов с помощью построения системы оплаты труда предполагает получение ответов на ряд вопросов: Какими должны быть пропорции денежного вознаграждения высших менеджеров по отношению к другим работникам корпорации для создания эффективной системы стимулов для всех работников? Какая часть денежного вознаграждения должна быть переменной, а какая постоянной? Каким образом должны формироваться переменные вознаграждения менеджеров?

Относительно пропорций между вознаграждением высших менеджеров и остального персонала существует две противоположные гипотезы.

Согласно первой гипотезе, шкала вознаграждений должна быть сильно прогрессивной, чтобы вознаграждение генерального директора служило «морковкой» для всех остальных сотрудников. Сторонники второй гипотезы считают вышеприведенный подход неэффективным, так как, во-первых , большинство работников знают, что они никогда не станут генеральными директорами, во-вторых , стремление подняться по служебной лестнице любой ценой может привести к снижению экономической эффективности. Сторонники этой гипотезы считают, что наиболее оптимальной является слабо прогрессивная шкала. Эмпирическая проверка данных гипотез Мейном и др. свидетельствует в пользу первой гипотезы.

Существуют различные подходы и к решению вопроса о доле переменного вознаграждения в заработной плате менеджеров. Однако все модели корпоративного управления считают важным наличие значительной его доли (от 1/ 3 до 2/3).

Разнятся позиции и относительно того, как должно формироваться премиальное вознаграждение. Так как в классической теории основным интересам собственников является увеличение собственного капитала, что достигается увеличением курсовой стоимости акции, то лучшим инструментом увязки интересов собственников и управляющих до последнего времени считались опционы на акции как основной части вознаграждения менеджеров.

Таким образом, можно подумать, что формирование денежного вознаграждения менеджеров корпорации таким же образом, как и собственников корпорации (за счет прироста курсовой стоимости акций корпорации), может привести к лишению актуальности вопроса агентских конфликтов и гарантирует наиболее эффективную работу первым. Однако практика выявила значительные недостатки такой теории.

Проблема определения размера опционных льгот. Если теоретически предполагается, что значительные льготы являются лучшим средством стимулирования эффективной работы менеджеров, то на практике даже незначительное изменение курсовой стоимости корпорации может привести к огромным преимуществам для менеджеров корпорации. В случае, когда льготы включают возможность переоценки опционов при понижении курсовой стоимости акций, тогда это всячески исключает схему вознаграждения любого риска.

Вторая — и основная, — по нашему мнению, проблема. Насколько тесно связано изменение курсовой стоимости акций корпораций и качества её управления.

Повышение курсовой стоимости акций корпорации может быть, и не связано с качеством управления, а является результатом общего подъема на фондовом рынке. В этом случае, вознаграждение по опционам будет не оправдано эффективностью управления корпорацией. С другой стороны, общее снижение фондового рынка необъективно снизит доходы менеджеров.

Поэтому, хотя опционы на акции и в настоящее время являются эффективным инструментом взаимосвязи интересов собственников и менеджеров, практика показывает, что необходимо, во-первых , введение различного рода ограничений на оплату труда менеджеров в форме опционов на акции; во-вторых , наличие возможности контроля за деятельностью менеджеров корпорации. Таким институтом в системе корпоративного управления выступает Совет директоров корпорации.

Наиболее признанным механизмом внутреннего контроля за деятельностью менеджмента корпорации является привлечение акционерами для защиты своих интересов агентов, которые наделяются определенными контрольными полномочиями. Они не являются работниками корпорации и поэтому называются «внешними директорами», или «независимыми директорами», или «аутсайдерами». Предполагается, что они будут не связаны непосредственно с оперативным управлением корпорацией и станут, таким образом, защитниками интересов собственников.

В то же время эффективный контроль за деятельностью корпорации возможен лишь тогда, когда лицо, наделенное такими полномочиями, детально ознакомлено с работой корпорации. Этими сведениями может владеть лишь внутренний управляющий — персонал корпорации. Поэтому наряду с «внешними» директорами контроль за деятельностью осуществляют и «внутренние» директора («инсайдеры») корпорации, выдвинутые из управляющего персонала.

В совокупности эти две группы образуют Правление (или Совет) директоров, который осуществляет контроль за деятельностью корпорации.

Одним из основных внешних механизмов контроля является контроль со стороны финансового рынка. Важная роль финансового рынка в системе корпоративного управления объясняется высокой положительной корреляционной связью между эффективностью менеджмента корпорации и ценой ее акций. В пользу этого факта свидетельствуют эмпирические исследования рациональности рынка Р. Мертона. Благодаря этому акционер, не имеющий возможности непосредственно оценить работу менеджеров, имеет возможность судить об эффективности управлении корпорации по изменениям курса акций корпорации относительно акций других корпораций этой отрасли или же относительно фондового рынка в целом.

Отрицательное изменение свидетельствует акционеру о неэффективности деятельности менеджмента корпораций. В этом случае возможны два варианта воздействия собственников на ход событий:

1.Совет директоров по решению Совета акционеров увольняет менеджеров корпорации. В этом случае собственники остаются членами корпорациями.

Однако исследования выявили, что смещение генерального директора при падении цен на акции происходит лишь в том случае, если это падение очень велико. Так, результаты исследования свидетельствуют о том, что в тех компаниях, где был уволен генеральный директор, средняя доходность акций за период от трех до одного года до отставки была ниже нормальной на 21 процент.

2.Собственники продают принадлежащие им акции. Массовый уход акционеров корпорации приводит к снижению цены её акций и, как следствие, к поглощению корпорации другой компанией. Зависимость вероятности поглощения компании от изменения цены её акции установлены в исследованиях Ф.Бергера и Е.Офека и К. Мартина и Дж. Макконнелла.

И, так как заниженная цена акций корпорации по сравнению с возможной объясняется неэффективностью управления корпорацией, то, чтобы извлечь экономическую выгоду от поглощения корпорации, приобретатель меняет менеджмент корпорации. Эта зависимость подтвердилась в исследованиях К. Мартина и Дж. Макконнелла. Таким образом, происходит как смена собственников, так и менеджмента корпорации.

БИБЛИОГРАФИЯ

1. Шпотов, Б. Корпоративное управление в 20 веке: история и перспективы / / Проблемы теории и практики управления. – 2000. - № 1. - С. 89-94.

2. Клейнер Г. Управление корпоративными предприятиями в переходной экономике / / Вопросы экономики. - 2000. - №8. - С. 64-79.

3. Всемирный банк. Банковская система в переходный период: Россия (доклад департамента Европы и Средней Азии 12763). — Вашингтон, 1992.

4. Jensen M., Meckling. Theory of the Firm: Managerial Behaviour, Agency Costs and Ownership Structure / / Journal of Financial Economics. – 1976. - Vol.3. October. – РР . 305- 360.

5. Warner, M., Denezhkina, E., Campbell, A. How Russian Managers Learn/ / University of Cambridge . Research Papers in Management Studies. 1992-93. – 1993. - №. 23.

6. Корпоративное управление. Владельцы, директора и наемные работники акционерного общества / пер. с англ.- М. : Прогресс, 1992.

7. Радыгин А. Собственность, корпоративные конфликты и эффективность / / Вопросы экономики. - 2000. - №11. - С.114-133.

8. Чиркова, Е. В. Действуют ли менеджеры в интересах акционеров. - М. : ЗАО «Олимп-Бизнес», 1999.

9. Алёшина, И. Корпоративный имидж / / Маркетинг. - 1998. - №1. - С.50—58.

10. Беляева, И. Ю., Эскиндаров, М. А. Корпоративные формы хозяйствования в российской экономике и проблемы взаимодействия менеджмента и мелких акционеров / / Вопросы экономики. - 2000. - №10. - С. 44—48.