Наши конференции

В данной секции Вы можете ознакомиться с материалами наших конференций

II МНПК "Спецпроект: анализ научных исследований"

II МНПК"Альянск наук: ученый ученому"

I Всеукраинская НПК"Образовательный процесс: взгляд изнутри"

II НПК"Социально-экономические реформы в контексте европейского выбора Украины"

III МНПК "Наука в информационном пространстве"

III МНПК "Спецпроект: анализ научных исследований"

I МНПК "Качество экономического развития"

III МНПК "Альянс наук: ученый- ученому"

IV МНПК "Социально-экономические реформы в контексте интеграционного выбора Украины"

I МНПК "Проблемы формирования новой экономики ХХI века"

IV МНПК "Наука в информационном пространстве"

II МНПК "Проблемы формирования новой экономики ХХI века"

I НПК "Язык и межкультурная коммуникация"

V МНПК "Наука в информационном пространстве"

II МНПК "Качество экономического развития"

IV МНПК "Спецпроект: анализ научных исследований"

ІІІ НПК "Образовательный процесс: взгляд изнутри"

VI МНПК "Социально-экономические реформы в контексте интеграционного выбора Украины"

МНПК «Проблемы формирования новой экономики ХХI века»

IV МНПК "Образовательный процесс: взгляд изнутри"

IV МНПК "Современные проблемы инновационного развития государства"

VI МНПК «Наука в информационном пространстве»

IV МНПК "Проблемы формирования новой экономики ХХI века"

II МНПК студентов, аспирантов и молодых ученых "ДЕНЬ НАУКИ"

VII МНРК "Социально-экономические реформы в контексте интеграционного выбора Украины"

VI МНПК "Спецпроект: анализ научных исследований"

VII МНПК "Наука в информационном пространстве"

II МНК "Теоретические и прикладные вопросы филологии"

VII МНПК "АЛЬЯНС НАУК: ученый - ученому"

IV МНПК "КАЧЕСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ: глобальные и локальные аспекты"

I МНПК «Финансовый механизм решения глобальных проблем: предотвращение экономических кризисов»

I Международная научно-практическая Интернет-конференция «Актуальные вопросы повышения конкурентоспособности государства, бизнеса и образования в современных экономических условиях»(Полтава, 14?15 февраля 2013г.)

I Международная научно-практическая конференция «Лингвокогнитология и языковые структуры» (Днепропетровск, 14-15 февраля 2013г.)

Региональная научно-методическая конференция для студентов, аспирантов, молодых учёных «Язык и мир: современные тенденции преподавания иностранных языков в высшей школе» (Днепродзержинск, 20-21 февраля 2013г.)

IV Международная научно-практическая конференция молодых ученых и студентов «Стратегия экономического развития стран в условиях глобализации» (Днепропетровск, 15-16 марта 2013г.)

VIII Международная научно-практическая Интернет-конференция «Альянс наук: ученый – ученому» (28–29 марта 2013г.)

Региональная студенческая научно-практическая конференция «Актуальные исследования в сфере социально-экономических, технических и естественных наук и новейших технологий» (Днепропетровск, 4?5 апреля 2013г.)

V Международная научно-практическая конференция «Проблемы и пути совершенствования экономического механизма предпринимательской деятельности» (Желтые Воды, 4?5 апреля 2013г.)

Всеукраинская научно-практическая конференция «Научно-методические подходы к преподаванию управленческих дисциплин в контексте требований рынка труда» (Днепропетровск, 11-12 апреля 2013г.)

VІ Всеукраинская научно-методическая конференция «Восточные славяне: история, язык, культура, перевод» (Днепродзержинск, 17-18 апреля 2013г.)

VIII Международная научно-практическая Интернет-конференция «Спецпроект: анализ научных исследований» (30–31 мая 2013г.)

Всеукраинская научно-практическая конференция «Актуальные проблемы преподавания иностранных языков для профессионального общения» (Днепропетровск, 7–8 июня 2013г.)

V Международная научно-практическая Интернет-конференция «Качество экономического развития: глобальные и локальные аспекты» (17–18 июня 2013г.)

IX Международная научно-практическая конференция «Наука в информационном пространстве» (10–11 октября 2013г.)

Алдабергенова А.Г., Миронова Ю.В., к.т.н. Осипов А.И.

Самарский государственный аэрокосмический университет имени академика С. П. Королева, Российская Федерация

ЭФФЕКТИВНЫЙ МЕТОД ОПЕРАЦИОННОГО УПРАВЛЕНИЯ ЭКОНОМИКОЙ ПРЕДПРИЯТИЯ

В настоящее время интерес к операционному менеджменту у руководителей и собственников компаний достаточно высок. С помощью данного метода операционного управления экономикой предприятие получит эффективные рекомендации по изменению и направлению факторов управления при постоянстве убытков или их уменьшения в режиме реального времени.

Метод операционного менеджмента направлен на решение проблемы, связанной с операционным управлением экономикой предприятия на основе изучения взаимосвязей экономических факторов баланса предприятия.

Преимуществом метода операционного менеджмента в отличие от других являются сокращение времени принятия финансовых решений, повышение качества управления и его эффективности, а также уменьшение рисков для субъектов предпринимательской деятельности.

Данный метод осуществляется с помощью формулировки факторного пространства и целевой функции, проведения измерений выбранных величин, анализа этих измерений, совершенствования целевой функции и ее контроля.

В качестве примера реализации приведена методика эконометрического анализа результатов деятельности двигателестроительного предприятия с использованием годовых и квартальных отчетов.

На этапе формулирования выбираются целевая функция убытков Y предприятия и 16 обобщенных факторов баланса предприятия ( табл . 1).

Таблица 1. Бухгалтерский баланс двигателестроительного предприятия

|

Фактор |

Актив |

Фактор |

Пассив |

|

х 1 |

Основные средства и нематериальные активы |

Х 9 |

Уставный капитал |

|

х 2 |

Незавершённое строительство |

х 10 |

Добавочный капитал, нераспределённая прибыль прошлых лет и фонд социальной сферы |

|

Х 3 |

Финансовые вложения |

х 11 |

Резервный капитал |

|

Х 4 |

Запасы |

х 12 |

Целевые финансирование и поступления |

|

Х 5 |

Налог на добавленную стоимость по приобретённым ценностям |

х 13 |

Нераспределённая прибыль (убыток) отчётного года и непокрытый убыток прошлых лет |

|

Х 6 |

Дебиторская задолженность |

х 14 |

Займы, кредиты и прочие обязательства |

|

Х 7 |

Денежные средства |

х 15 |

Кредиторская задолженность |

|

Х 8 |

Прочие активы

|

х 16 |

Задолженность перед участниками по выплате доходов, доходы будущих периодов, резервы предстоящих расходов |

На этапе измерения составляется база данных баланса предприятия, включающая как минимум пятилетний период (двадцать кварталов), так как именно данный период времени считается наиболее оптимальным для исследования.

На этапе анализа составляется корреляционная таблица и на ее основе выбираются основные факторы, наиболее сильно влияющие на целевую функцию ( х 4 , х 14 ). По коэффициентам эластичности с помощью регрессионного анализа строится многомерная нелинейная целевая функция убытков, оптимизируемая методом градиентного спуска в MS EXCEL . В эту функцию включены все степени влияния рассматриваемых переменных факторного пространства. Функция убытков выглядит следующим образом:

![]() . (1)

. (1)

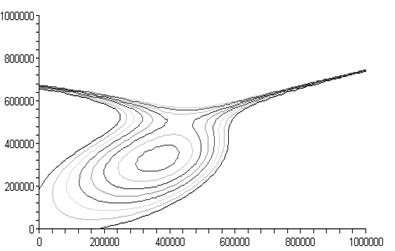

На этапе совершенствования в операционном менеджменте производится поиск линий уровня равных убытков. На рис . 1 показаны линии уровня Y= const, полученные рассечением в MS Maple 9.5 трехмерной поверхности плоскостями, параллельными (х 4 , х 14 ).

![]()

|

Рис.1. Линии уровня целевой функции убытков Y = const в факторном

пространстве х 4 ? х 14 ; х 4 - запасы; х 14 - займы, кредиты

На последнем этапе контроля вырабатываются рекомендации по направлению и величине изменения факторов при постоянстве убытков или их уменьшении. Как видно на рис. 1, увеличение факторов управления запасов х 4 и займов х 14 по-разному влияет на убытки предприятия. Резкое изменение соотношения факторов х 4 ( запасы) и х 14 (займы, кредиты) приводит к переходу с одной линии уровня на другую и, соответственно, к состоянию банкротства предприятия. Руководитель может выбрать оптимальное соотношение объемов обобщенных факторов управления х 4 и х 14 при постоянстве убытков или их уменьшении в краткосрочном плане.

Предлагаемый метод операционного управления экономикой предприятия дает возможность выбирать объемы займов и кредитов не интуитивно, а целенаправленно.

По истечении следующего квартала проводится мониторинг полученных данных нового бухгалтерского баланса предприятия. Затем строится заново модель по методу операционного управления экономикой и оценивается, в каком направлении движется предприятие, определяются другие наиболее сильно влияющие факторы, и проводится минимизация целевой функции убытков или максимизация прибыли [1].

Таким образом, предлагаемый метод позволяет эффективно оценить, в каком направлении движется предприятие; определить факторы, наиболее сильно влияющие на прибыль предприятия; провести минимизацию целевой функции убытков или прибылей; определить тактику реализации операционного управления экономикой предприятия.

Список использованных источников:

1. Осипов А.И. Методика управления убыточным предприятием на основе системы «шесть сигм» / А.И. Осипов, М.В. Скиба // Вестник СГАУ. – 2006. – № 3 (11). – С. 131-137.