Наши конференции

В данной секции Вы можете ознакомиться с материалами наших конференций

II МНПК "Спецпроект: анализ научных исследований"

II МНПК"Альянск наук: ученый ученому"

I Всеукраинская НПК"Образовательный процесс: взгляд изнутри"

II НПК"Социально-экономические реформы в контексте европейского выбора Украины"

III МНПК "Наука в информационном пространстве"

III МНПК "Спецпроект: анализ научных исследований"

I МНПК "Качество экономического развития"

III МНПК "Альянс наук: ученый- ученому"

IV МНПК "Социально-экономические реформы в контексте интеграционного выбора Украины"

I МНПК "Проблемы формирования новой экономики ХХI века"

IV МНПК "Наука в информационном пространстве"

II МНПК "Проблемы формирования новой экономики ХХI века"

I НПК "Язык и межкультурная коммуникация"

V МНПК "Наука в информационном пространстве"

II МНПК "Качество экономического развития"

IV МНПК "Спецпроект: анализ научных исследований"

ІІІ НПК "Образовательный процесс: взгляд изнутри"

VI МНПК "Социально-экономические реформы в контексте интеграционного выбора Украины"

МНПК «Проблемы формирования новой экономики ХХI века»

IV МНПК "Образовательный процесс: взгляд изнутри"

IV МНПК "Современные проблемы инновационного развития государства"

VI МНПК «Наука в информационном пространстве»

IV МНПК "Проблемы формирования новой экономики ХХI века"

II МНПК студентов, аспирантов и молодых ученых "ДЕНЬ НАУКИ"

VII МНРК "Социально-экономические реформы в контексте интеграционного выбора Украины"

VI МНПК "Спецпроект: анализ научных исследований"

VII МНПК "Наука в информационном пространстве"

II МНК "Теоретические и прикладные вопросы филологии"

VII МНПК "АЛЬЯНС НАУК: ученый - ученому"

IV МНПК "КАЧЕСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ: глобальные и локальные аспекты"

I МНПК «Финансовый механизм решения глобальных проблем: предотвращение экономических кризисов»

I Международная научно-практическая Интернет-конференция «Актуальные вопросы повышения конкурентоспособности государства, бизнеса и образования в современных экономических условиях»(Полтава, 14?15 февраля 2013г.)

I Международная научно-практическая конференция «Лингвокогнитология и языковые структуры» (Днепропетровск, 14-15 февраля 2013г.)

Региональная научно-методическая конференция для студентов, аспирантов, молодых учёных «Язык и мир: современные тенденции преподавания иностранных языков в высшей школе» (Днепродзержинск, 20-21 февраля 2013г.)

IV Международная научно-практическая конференция молодых ученых и студентов «Стратегия экономического развития стран в условиях глобализации» (Днепропетровск, 15-16 марта 2013г.)

VIII Международная научно-практическая Интернет-конференция «Альянс наук: ученый – ученому» (28–29 марта 2013г.)

Региональная студенческая научно-практическая конференция «Актуальные исследования в сфере социально-экономических, технических и естественных наук и новейших технологий» (Днепропетровск, 4?5 апреля 2013г.)

V Международная научно-практическая конференция «Проблемы и пути совершенствования экономического механизма предпринимательской деятельности» (Желтые Воды, 4?5 апреля 2013г.)

Всеукраинская научно-практическая конференция «Научно-методические подходы к преподаванию управленческих дисциплин в контексте требований рынка труда» (Днепропетровск, 11-12 апреля 2013г.)

VІ Всеукраинская научно-методическая конференция «Восточные славяне: история, язык, культура, перевод» (Днепродзержинск, 17-18 апреля 2013г.)

VIII Международная научно-практическая Интернет-конференция «Спецпроект: анализ научных исследований» (30–31 мая 2013г.)

Всеукраинская научно-практическая конференция «Актуальные проблемы преподавания иностранных языков для профессионального общения» (Днепропетровск, 7–8 июня 2013г.)

V Международная научно-практическая Интернет-конференция «Качество экономического развития: глобальные и локальные аспекты» (17–18 июня 2013г.)

IX Международная научно-практическая конференция «Наука в информационном пространстве» (10–11 октября 2013г.)

К.э.н. Иноземцева Е.Ю.

Поволжский государственный университет сервиса, г. Тольятти, Российская Федерация

ИСТОРИЯ СБЕРЕГАТЕЛЬНОГО ДЕЛА В РОССИИ И ЕГО СОВРЕМЕННОЕ СОСТОЯНИЕ

Сберегательное дело – это направление бизнеса специализированных коммерческих структур (сберегательных учреждений), основанное на привлечении временно свободных денежных средств (сбережений) от различных сберегателей, главным образом, от населения. Сбережения населения занимают особое место среди экономических явлений, поскольку находятся на стыке интересов граждан, государства и организаций, специализирующихся на предоставлении финансовых услуг. Значительный вклад в развитие теории сбережений и их трансформации внесли такие советские и российские экономисты как Л.И. Абалкин, А.А. Аникин, Н.И. Базылев, И.В. Баскаков, А.В. Бондарь, Н.Р. Геронина, А.П. Зайцев, Ю.И. Кашин, В.Ф. Майер, П.Р. Маслов, В.В. Радаев, Н.М. Римашевская и др.

Сбережения населения являются неотъемлемым элементом системы экономических отношений и представляют собой разность между доходами и потреблением. Именно потребность в сбережениях во многом определяет характер потребительского бюджета. Существует множество взглядов на содержание сбережений населения. Исследование классической, неоклассической и кейнсианской теорий сбережений позволило систематизировать научные подходы и обозначить современную специфику теории сбережений (табл. 1).

Таблица 1. Эволюция теорий сбережения населения [7 – 11]

|

Концептуальные подходы к теориям сбережений |

Определение сбережений |

|

1. Классическая школа (А. Смит, Д. Рикардо и др.) |

Сбережения = доход - потребление. Сбережения = капиталообразованию |

|

2. Кейсианская школа ( Дж .М. Кейнс) |

Сбережения = располагаемый доход - потребление. Сбережения положительно зависят от уровня располагаемого дохода |

|

3. Неоклассическая школа (А. Маршалл, Р. Солоу и др.) |

Сбережения текущего периода = (текущий доход + доход от имущества (формируемый за счет сбережений предыдущего периода) - потребление. Сбережения будущего периода = (текущий доход + ожидаемый доход (формируемый за счет сбережений текущего периода)). Сбережения = ожидаемый среднегодовой доход - потребление. Сбережения = временный доход. Сбережения есть разница между относительным доходом и потреблением, которое зависит от соотношения дохода потребителя к доходам социального слоя, к которому принадлежит индивид |

|

4. Современкыс подходы к определению сбережений (Ю.И. Кашин, В.К. Гуртов, Н.В. Киселева, А.П. Зайцев, И.В. Баскаков и др.) |

Сбережения = доход - потребление. Сбережения - покупка товаров длительного назначения, которые удовлетворяют потребности нескольких поколений. Сбережения - использование денежных ресурсов с целью извлечения будущих доходов или обеспечения будущего потребления. Изменение чистых финансовых активов семьи в течении как минимум месяца и максимум года |

Сберегательное дело имеет многовековую историю во многих странах мира. Первой задумалась над проектом организации сберегательного дела в России Екатерина II. А в 1841 году Николай I подписал проект учреждения сберегательных касс для обеспечения сохранности денег бедных слоев населения. Этапы развития сберегательного дела в России можно представить в следующем виде (рис. 1).

Рис. 1. Этапы развития сберегательного дела в России

Сбережения, привлекаемые сберегательными кассами в качестве вкладов, представляют собой часть денежных доходов населения, которая остаётся свободной после удовлетворения текущих материальных и культурных потребностей. Эти сбережения носят главным образом целевой характер, т. е. предназначаются для покупки предметов длительного пользования (например, недвижимости и др.) и т. п. На основе непрерывного повышения жизненного уровня трудящихся и роста их денежных доходов вклады в кассах систематически возрастали (табл. 2).

Таблица 2. Динамика денежных средств, размещаемых населением

в сберегательных кассах СССР (на конец года)

|

Период

Объемы вкладов

|

1940 г . |

1950 г . |

1960 г . |

1970 г . |

1974 г . |

|

Число вкладов, млн. |

17,3 |

14,3 |

52,2 |

80,1 |

100,0 |

|

в городе |

11,6 |

10,4 |

38,3 |

58,9 |

73,9 |

|

на селе |

5,7 |

3,9 |

13,9 |

21,2 |

26,1 |

|

Сумма вкладов, млрд. руб. |

0,7 |

1,8 |

10,9 |

46,6 |

78,9 |

|

в городе |

0,6 |

1,6 |

8,7 |

34,1 |

57,2 |

|

на селе |

0,1 |

0,2 |

2,2 |

12,5 |

21,7 |

|

Средний размер вклада, руб. |

42 |

124 |

209 |

581 |

789 |

|

в городе |

50 |

151 |

228 |

578 |

774 |

|

на селе |

26 |

52 |

157 |

401 |

830 |

К концу 1974 на каждую 1000 человек приходилось в среднем 395 счетов по вкладам, а сумма вкладов в среднем на душу населения составляла 312 руб. Средства, привлекаемые сберегательными кассами, размещаются на их счетах в Госбанке СССР и, имея достаточно устойчивый характер, служат одним из важных источников кредитных ресурсов. Государство выступает в качестве гаранта сохранности денежных средств, а также обеспечивает тайну вклада.

Что касается разновидности предлагаемых вкладов, то наибольшей популярностью у населения пользовались вклады до востребования, на их долю приходилось около 70% от общей суммы сбережений. Оставшуюся часть составляли срочные вклады и выигрышные счета.

Стоит отметить, что в период СССР доходы по вкладам не облагались государственными и местными налогами и сборами. За вкладчиком было закреплено право получать вклад, как по частям, так и целиком.

С развитием сберегательного дела в России, как уже было отмечено на рис. 1, круг деятельности сберегательных касс расширялся. Помимо обслуживания населения, кассы начинают работать с юридическими лицами, размещать облигации Государственного 3%-ного внутреннего выигрышного займа, продавать билеты денежно-вещевых лотерей, проводимых в союзных республиках, выплачивать выигрыши по облигациям госзаймов и лотерейным билетам, выполнять операции по переводу вкладов, осуществлять безналичные расчеты по поручению вкладчиков, выдавать и оплачивать аккредитивы, выдавать расчётные чеки. И на первое место выходить массовое обслуживание населения: приём платежей за квартиру, оплата коммунальных услуг, оплата услуг детских учреждений и т.п. Сберегательные кассы принимают современный облик.

Сберегательная активность населения подвержена влиянию объективных и субъективных факторов, оценка которых позволяет сделать выводы о современном состоянии рынка сбережений России. Важными факторами сберегательной активности населения являются потенциал сбережений, текущие сбережения (разница между текущими доходами и расходами населения), и предпочтения населения относительно формы использования дополнительного дохода в случае его появления.

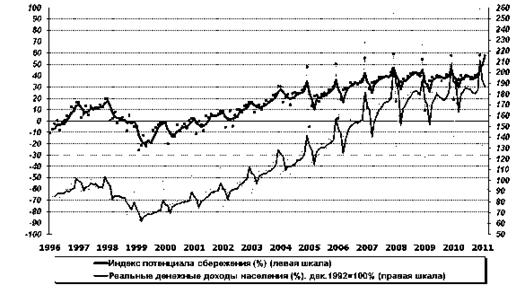

На рисунке 2 видно, как менялся показатель потенциальных сбережений населения за последние двенадцать с половиной лет.

Рис. 2. Реальные доходы и потенциальные сбережения населения (расчеты ЦИРКОН)

Потенциалом положительных сбережений характеризовался период с середины 1996 до середины 1998 гг. После кризиса 1998 г . наступил трехлетний период дефицита дохода, который продолжался до середины 2001 г . Далее потенциал снова стал положительным и рос довольно быстро в течение трех лет, вплоть до середины 2004 г . В последующие четыре года (2004-2008 гг.), за исключением сезонной динамики данного показателя, темпы его роста снижались, а в 2009 году рост прекратился и до начала 2011 года не возобновился. Значение индекса потенциала сбережений в последние два года оставалось на уровне 35–41% (без учета декабря, января и февраля, когда отмечались резкие сезонные колебания). Учитывая динамику реальных денежных доходов, основной тенденцией которой в 2009 – начале 2011 годов также стала стабилизация, а в первые месяцы 2011 года наблюдалось некоторое снижение относительно аналогичного периода 2010 года, можно предположить, что в 2011 году величина индекса потенциала сбережения вряд ли существенно изменится. Доля россиян, которая потенциально может сберегать, в последние годы не растет, оставаясь стабильной.

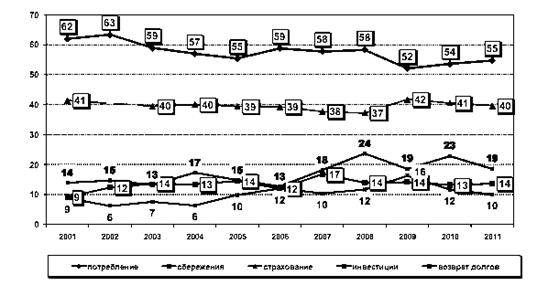

На рис. 3 представлено соотношение видов активности, выбираемых населением.

Рис. 3. Соотношение предпочитаемых видов потребительской и финансовой активности (данн ые : ЦИРКОН)

В период кризиса 2008 г . и на первых этапах выхода из него на фоне снижения или отрицательных показателей роста доходов уменьшились возможности граждан откладывать деньги на будущее. Дополнительным фактором снижения доли «сберегателей» в период кризиса стало усиление недоверия финансовой системе и желание спасти сбережения от обесценения даже путем их траты на потребительские товары. С другой стороны, формировалось стремление подстраховаться от кризиса и иметь запас средств. В итоге логика развития сберегательного поведения в последние годы у россиян была следующая. В первой фазе кризиса в условиях высоких девальвационных и инфляционных ожиданий население активно тратило накопленные сбережения, что отразилось в росте доли потребления. Соответственно, доля сбережений в 2008 году сократилась. Однако к середине 2009 года начался «откат» потребительской активности населения, доля средств на покупку товаров и оплату услуг сократилась, а доля доходов, направленных на сбережения, напротив, возросла. Тенденция сохранялась и в 2010 г .

В рамках проекта МФАН с 2008 г . исследовались ориентации россиян на те или иные формы сбережений; в ходе интервью им задавался прямой вопрос «Таким людям, как Вы, в настоящее время в какой форме лучше всего сберегать свои деньги, накапливать их на будущее?» (табл. 3).

Таблица 3. Как Вы думаете, таким людям, как Вы, в настоящее время в какой форме лучше всего сберегать свои деньги, накапливать их на будущее? (Данные: ЦИРКОН)

|

|

|

Июнь 2008 |

Март 2009 |

Март 2010 |

Март 2011 |

|

1 |

В виде вклада в Сберегательном банке |

41,3 |

|

50,8 |

44,5 |

|

2 |

В виде вклада в российском негосударственном банке |

|

1, 5 |

1,5 |

3,4 |

|

3 |

В виде вклада в иностранном банке |

4,0 |

|

1,9 |

1,7 |

|

4 |

В наличных деньгах – рублях |

16,1 |

21 |

22,1 |

19,2 |

|

5 |

В наличной иностранной валюте |

5,5 |

10,9 |

4,7 |

4,5 |

|

6 |

В золотых слитках, в изделиях из драгоценных металлов |

5,5 |

5,2 |

3,8 |

5,5 |

|

7 |

В облигациях государственных займов, других государственных ценных бумагах |

1,1 |

0,3 |

0,2 |

0,4 |

|

8 |

В акциях и других ценных бумагах компаний, фондов и т.п. |

2,6 |

1,7 |

0,7 |

1,2 |

|

9 |

В накопительных страховых полисах |

0,2 |

0,6 |

0,5 |

0,9 |

|

10 |

На лицевых счетах в негосударственных пенсионных фондах |

0,9 |

0,2 |

0,3 |

0,2 |

|

11 |

В виде паев паевых инвестиционных фондов |

1,1 |

0,5 |

0,4 |

0,4 |

|

12 |

Другим образом |

6,9 |

4,7 |

4,1 |

6,7 |

|

13 |

Затрудняюсь ответить |

10,1 |

9,8 |

9,1 |

11,4 |

42,4

42,4

Наиболее предпочтительной формой сбережений за все время измерений оставались вклады в Сберегательном банке РФ (свыше 40%). В предкризисный 2008 г . вторыми по приоритету, хотя и с очень большим отставанием, следовали сбережения в наличных рублях (16%), и далее – в наличной валюте, золоте и драгметаллах (по 5,5%), вкладов в негосударственном российском (4,8%) и иностранном банке (4%). В 2009 г . наблюдается переориентация населения с банковских вкладов на наличную валюту. Доверие к негосударственным банкам снизилось, одновременно снизились (существенно – примерно втрое) и доли россиян, считающих банковские вклады лучшей формой накопления и сбережения денежных средств. В свою очередь вырос интерес граждан к наличным деньгам (как рублям, так и валюте).

Доверие к негосударственным банкам выраженное в готовности рассматривать их как лучший способ сбережений оставалось низким еще весной 2010 г ., и лишь год спустя – к весне 2011 г . этот показатель стал расти, хотя и не достиг докризисного уровня. При этом отношение к вкладам в иностранные банки пока остается неизменно низким (доля тех, кто считает этот способ сбережений наилучшим сегодня вдвое ниже, чем в докризисном 2008 г .).

Что касается наличных средств, то интерес к ним после кризиса снизился, в первую очередь, это касается валюты, где интерес упал до уровня 2008 г . Отношение к наличному рублю как способу сбережения и накопления пока выше уровня 2008 г ., хотя тренд на снижение интереса к этой форме сбережений зафиксирован в рамках опроса 2011 г .

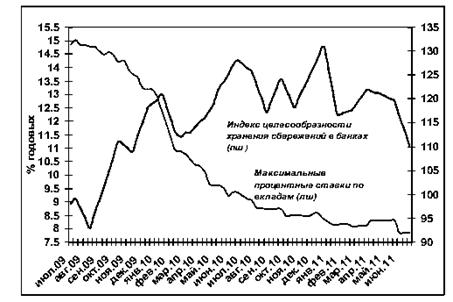

Интерес к хранению сбережений в банке находится в зависимости и от уровня предлагаемых процентных ставок по вкладам (рис. 4).

Рис. 4. Динамика индекса целесообразности хранения сбережений в банках и максимальной процентной ставки по вкладам (данные: ЦМИ Сбербанка России)

Доверие к банкам постепенно восстанавливается. Всероссийский опрос, проведенный Исследовательской группой «Человек и деньги» ФОМ в январе-феврале 2011 года, показал, что 77% россиян могут указать финансовые организации, которые не выполняют свои обязательства – это строительные, страховые компании и коммерческие банки. Вклад данных компаний в снижение индексов доверия финансовыми институтам наиболее велик. 15% россиян не уверены в надежности негосударственных пенсионных фондов,12% – паевых инвестиционных фондов, а также 8% считают, что брокерские компании также могут не исполнить свои обязательства. Необходимо отметить, что доверие строительным и инвестиционным компаниям возросло по сравнению с 2007 годом на 6-7%, в то время как у других компаний значение данного показателя, напротив, снизилось.

В 2011 году доля россиян, уверенных в том, что все организации выполняют свои обязательства, составила 4%.

Важно сказать, что сберегательные тенденции неоднородны. Они могут существенно отличаться в зависимости от опрашиваемой аудитории, уровня развития конкретной территории. Тренды сберегательного поведения начали меняться, население прибегает к новым формам вложения денежных средств, что является индикатором роста уровня финансовой культуры россиян. Сберегатели по-прежнему ориентируются на безопасность, норму доходности и ликвидность.

Список использованных источников:

1. Кашин Ю.И. Развитие сберегательной системы в дореволюционной России / Ю.И. Кашин // Банковские услуги. – 2001. – № 2. – С. 19.

2. Петров Ю.А. Сберегательное дело в России: Вехи истории / Ю.А. Петров, С.В. Калмыков. – М.: К.И.Т., 1995. – 13 с.

3. Динамика финансовой активности населения России 1998–2011. – Вып. 11. – Аналитический доклад исследовательской группы ЦИРКОН.

4. Обзор центра макроэкономических исследований Сбербанка России [Электронный ресурс]. – Режим доступа: http :// www . sberbank . ru

5. Опрос «ФОМнибус», 15 – 16 октября. 100 населенных пунктов, 43 субъекта.

6. Сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/

7. Смит А. Исследование о природе и причинах богатства народов: пер. с англ. / А. Смит. – М., 2007.

8. Кейнс Дж.М. Общая теория занятости, процента и денег: пер. с англ. / Дж.М. Кейнс. – М., 2002.

9. Маршалл А . М. Основы экономической науки: пер. с англ. / А.М. Маршалл. – 2007.

10. Кашин Ю.И . Научные труды: сборник: в 3 т. Сбережения. Сберегательный процесс / Ю.И. Кашин. – М., 2003. – Т. 2.

11. Баскаков И.В . Макроэкономика / И.В. Баскаков. – М., 1996.